近日,河南新天地药业股份有限公司(简称“新天地”)更新了招股书(上会稿),拟于创业板上市融资。新天地的保荐机构为华泰联合证券,审计机构为毕马威华振会计师事务所(特殊普通合伙),北京市竞天公诚律师事务所负责出具法律意见书。

《红周刊》在查阅新天地招股书过程中发现,该公司的申报文件存在多处表述错误、前后内容不一致情形。此外,新天地还面临着“增收不增利”、成本转嫁能力弱、毛利率持续下滑的尴尬局面,而收入方面,若从财务勾稽角度分析则存在一定异常。

成本转嫁能力不足

作为一家主要从事手性医药中间体的研发、生产和销售的企业,新天地2019年至2021年的营业总收入分别达到40652.26万元、43312.3万元、51383.74万元,同比增速分别为37.76%、6.54%和18.64%;归母股东净利润分别为10915.43万元、11845.51万元和11482.37万元,分别同比增长281.75%、8.52%和-2.94%。仅从数据来看,相较营收的波动增长,新天地的归母股东净利润增速却在持续下降,尤其是2021年出现了负增长,这是很明显的“增收不增利”情况。

《红周刊》发现,导致2021年“增收不增利”情况出现的原因与当年新天地的营业成本增加较大有关,营业成本由2020年的23631.48万元直接上涨至2021年的30781.8万元,涨幅达30.26%,超过了当年收入增幅。招股书披露,公司直接材料成本占主营业务成本比例较大,原材料价格的变化是影响产品成本的主要因素。公司生产所需的主要原材料包括苯酚、甲苯、乙二醛、氨基磺酸等基础化工产品,该类产品市场供应充足,其价格受原油价格波动、市场供需关系变化等因素的影响。

通常情况下,成本端原材料的价格上涨,中间的制造企业可以通过调整产品销售价格转嫁给下游客户,可是对于新天地而言,却因受限于产品单一,D 酸系列产品面对的下游阿莫西林行业的集中度高且以大型制药企业为主,导致价格调整具有一定滞后性。

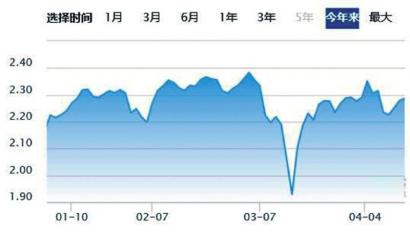

Wind数据显示,布伦特原油价格自2021年第二季度开始持续上涨,2021年的平均价格为70.94美元/桶,较2020年43.21美元/桶的均价平均上涨了64.17%(见附图)。为应对原油价格上涨带来的负面冲击,新天地也在2021年11月上调了D 酸及羟邓盐产品售价,分别上调了11.15%和6.91%。然而这一上调售价幅度并未完全覆盖原材料价格上涨所带来的负面影响,结果是两产品的毛利率在2021年分别下降了2.7%和3.58%,主营业务毛利率更是由45.34%下降至40.11%。

进入2022年,布伦特原油结算价格再创新高,截至2022年5月16日,油价已经冲上114.24美元/桶,年内的平均结算价格为101.91美元/桶,较2021年的均价又大幅上涨了43.65%。据招股书披露,2022年1~3月,新天地营业成本又同比上涨了60.32%,而营收虽然同比上涨了39.43%,但依旧未能覆盖成本端的涨幅。在原油价格的持续上涨下,新天地2022年一季度的综合毛利率又进一步下降至35.13%,下降了8.45个百分点。

附图 布伦特原油结算价格(2020年1月1日至2022年5月16日)

来源:Wind数据

赊销比例明显放大

坏账风险急速提升

招股书披露,报告期内,“华北制药”为新天地第二大客户,其2021年营收同比下滑了9.64%,扣非后归母净利为-4919.70万元,而就在这一年,新天地对“华北制药”的甲酯销售金额也同比下降了7.79%。“绿园药业”在2019年、2020年还为公司前五大客户,但因2021年下半年出现经营困难,被剔除出新天地前五大客户名单,对新天地的收入贡献度也由此前的10.81%下降至3.63%。

“常盛制药”为公司在2020年新增的大客户,但公司同样在2021年对其销售金额同比减少了10.17%。客户“国药威奇达”与“常盛制药”的阿莫西林原料药产能是相当的,市占率分别为17%和18%,可奇怪的是,“国药威奇达”在2019年时还是公司的前五大客户,但在2020年后不再是公司的前五大客户了。

或为避免客户出现流失,新天地选择加大赊销力度,希望借此种方式能吸引客户驻留,结果是导致应收账款的快速上升。据招股书披露的应收账款余额数据估算公司报告期内的赊销比例,可发现2021年的应收账款不仅占营收比例由2019年的14.13%上升至31%,且应收账款的周转天数也由期初的42.47天大幅增加至期末的86.32天。

具体来看,公司2021年对第一大客户“联邦制药”赊销比例由上一年的24.94%上升至45.66%;对“华北制药”的收入也有4成为赊销;而对“常盛制药”的“月结”政策更令其应收账款余额占比由上一年的31.92%上升至103.38%。此外,公司对曾经的前五大客户之一的“绿园药业”应收账款余额比例也由28.51%上升至44.9%。

表面上,赊销方式虽然能够促进公司销售规模的增长,但不可否认的是,这同样也会加大公司应收款项出现坏账的风险,进而蚕食公司的利润。招股书披露,2021年新天地信用减值损失为1112.66万元,是2020年信用减值损失的4倍还多,占当期净利润的9.69%。其中值得一提的是,2021年的信用减值损失主要是受下游客户“绿园药业”经营影响,对“绿园药业”应收账款余额836.89万元全额计提了坏账准备。

Copyright @ 2001-2013 www.cnfl.com.cn All Rights Reserved

中国经济贸易网 版权所有