(资料图片仅供参考)

(资料图片仅供参考)

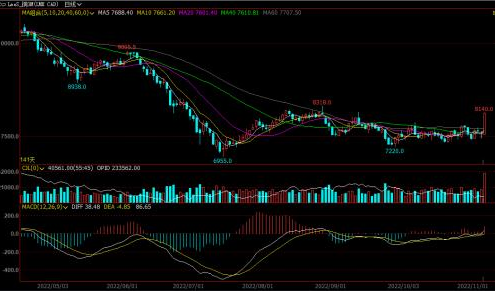

上周(10月31日-11月4日),国际原油经历了大幅反弹行情,特别是在美国非农数据公布后,美国WTI原油一度涨至92.87美元/桶,日内涨逾5.3%,布伦特原油在美股盘中刷新日高时涨至98.81美元/桶,日内涨4.4%。截至收盘,WTI原油期货收涨5.03%,创10月7日以来新高;布伦特原油期货收涨4.12%,创8月30日以来收盘新高。

光大期货研究所能化研究总监钟美燕认为,油价反弹主要受到宏观及基本面支撑的共振驱动。从基本面数据来看,10月OPEC产量放缓大幅支撑了市场对于减产的信心,其中OPEC10个参与减产协议的成员国原油产量比目标产量低136万桶/日,目标产量为2668.9万桶/日,而实际产量仅为2533万桶/日。而进入11月,OPEC产量能否真是兑现减产关键看沙特和阿联酋是否依照协议完成减产幅度,还有俄罗斯是否削减产量,来自供应端的支撑偏强。需求方面,美国库存仍处于低水位上,出口需求的强劲使得总需求仍有韧性。截至10月28日当周,美国石油战略储备较前一周下降193万桶至3.99792亿桶,为1984年5月18日当周以来最低;美国汽油库存比去年同期低3.6%,比过去五年同期低6%;馏份油库存比去年同期低16%,比过去五年同期低19%。低库存水平支撑下,油价难有大幅度的下挫。

此外,从宏观方面来看,美联储11月加息靴子落地,后续加息或略有缓和引发市场担忧情绪缓解,非农数据亦好于预期。钟美燕表示,本周需关注通胀数据是否呈现高位大幅回落,整体将引导政策预期边际改变,此外需关注11月8日美国中期选举结果的影响。

“在美联储11月议息会议结果落地后,市场对美联储未来加息放缓预期提升,风险偏好的改善是过去一周大类资产价格走强的核心。除了原油价格出现大涨外,对利率更为敏感的贵金属出现了历史罕见的暴涨,库存较低的铜更是出现了过去六年以来最大单日涨幅。”国泰君安期货分析师黄柳楠表示。

黄柳楠认为,整体来看,季度级别的上行风险仍然存在,或持续2—3个月。外盘两油四季度仍有可能阶段性回升至100美元/桶。“第一,从当前供需面诸多信号来看,原油供应仍然偏紧。过去一周,成品油延续强势。一方面,油价的上涨带动了成品油重心的上移。另一方面,库消比较低的天然气价格迎来超跌反弹,带动柴油裂解价差再次走强。而从成品油自身供需格局看,油品依旧处于去库状态,汽油的库存已显著低于过去5年的历史库存。这种情况下,虽然北半球炼厂开工率的提升未来或带动汽柴的累库,但同时也提升对原油一次加工的需求。当前海内外原油去库的季节性拐点已有提前到来的苗头,而去库的起点原本就很低;第二,9月以来,市场对于海外紧缩周期下衰退利空的交易过于一致,需警惕阶段性风险偏好的反转。这一点近期已得到市场不断验证,过去一周贵金属的强势更是淋漓尽致地体现了市场风险偏好的回暖,同时也毫无疑问将给原油价格带来支撑。”他说。

“但是需要注意的是,从大宗商品集体表现来看,此轮上涨可以定位为阶段性反弹而非反转,原因在于,前期大宗商品共振下挫导致市场,市场一致性悲观预期下,商品整体价格重心下移,导致产品端利润大幅收窄,不断去库。而宏观边际好转后,悲观预期的修复使得市场出现补库心态,投机需求的增加带动商品共振反弹,不过仍需要关注后续真实需求支撑的力度。商品短期以反弹思路对待,中期仍难言反转。”钟美燕说。

从鲍威尔的发言来看,鲍威尔讲话让美联储转向更宽松政策的希望破灭,加息目标将更高、持续时间将更长。目前市场前瞻是加息可能持续至明年3月,目标利率或将超过4.5%。钟美燕介绍说,从原油方面来看,影响价格主要有两个方面:一方面,原油是美元计价,在强势美元背景下,油价将趋弱,而一旦美元走弱,对原油等风险资产的价格有所支撑,但不是绝对的。美元高位走弱将使得油价走势振荡偏强。另一方面,高利率对需求具有挤出效应,由于加息对需求的影响存在滞后性,在连续四次且高强度加息的背景下,需求制约再度拖拽油价,因而对高位油价有显著的约束。短期油价走势振荡偏强,但高点仍难以有效跨越,需要关注后续欧盟对俄罗斯制裁的落地情况,是否导致市场出现供应面的突发事件,短期布油价格重心将考验100美元/桶整数关口的阻力。

“短期来看,通胀数据无非影响市场对于美联储加息力度的预判。考虑到此前美联储已经表态加息或将放缓,我们认为因通胀数据超预期而引发的市场对美联储加息力度增强的概率不大。四季度关注的重点将再次回归原油自身供需端的印证,即下游成品油是否因终端需求收缩出现明显的累库。因此,对四季度而言,全球主要油品库存、裂解价差数据对油价的影响将比前三个季度显著提升。”黄柳楠认为。

Copyright @ 2001-2013 www.cnfl.com.cn All Rights Reserved

中国经济贸易网 版权所有