文/陈述

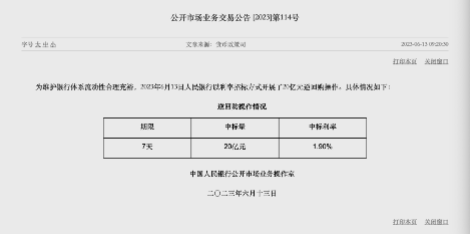

今日(6月13日)人民银行公布的最新一期七天逆回购利率为1.9%,较前一日的2%下调10个BP。这是自2022年8月15日该利率自2.10%下调至目前水平以来,时隔近10个月再次下调。

(资料图片)

(资料图片)

从人民银行当前利率引导的路径看,七天逆回购利率下调往往意味着本月15日公布的MLF(中期借贷便利)利率将同步调整,进而20日公布的LPR利率亦极大概率会调整。

市场各方“翘首期盼”的“降息”靴子一只已经落地,另一只正在向地板砸来。

人民银行近年来持续推动利率市场化改革,形成了较为固定的利率传导渠道,市场关心的贷款利率方面,一般短期市场利率(七天逆回购利率)与中期市场利率(MLF利率)先行变动,带动贷款市场报价利率(LPR)发生变化。

图:近年来市场利率变化情况

以去年为例,2022年8月15日,七天逆回购利率和中期借贷便利利率分别有上期的2.10%和2.85%同比下降10个BP至2.0%和2.75%,当月的1年期和5年期LPR报价分别下降5个和15个BP。

此次七天逆回购利率下调,按照以往惯例,意味着中期借贷便利利率和LPR很可能在后续几天内同步调整。

后续这一调整可能有两种情况,LPR1年期和5年期同步幅调整10个BP;或者如去年8月,不同期限LPR调整步幅出现非对称变化。

如果上述推论得证,这将是去年8月以来,时隔10个月贷款利率再次下行。

今年以来,经济呈现复苏状态,但复苏力度不及预期,各方对货币政策进一步的操作预期越来越强,尽管人民银行多次强调货币政策要精准加力,但主要政策利率迟迟不动还是引发一定范围的讨论。

特别是上周以来,商业银行普遍降低了存款利率(这也是不少媒体所称“降息”的由来),市场对货币政策变化的期望再次提升。今天逆回购利率的下降,一定程度上表明央行回应市场关切,托底经济的意图较为明显。

此次“预先降息”,可能主要有如下两方面考量。

首先,当前物价涨幅处于低位,为“降息”打开空间。国家统计局数据显示,2023年5月份,全国居民消费价格同比上涨0.2%,环比下降0.2%,15月平均全国居民消费价格比上年同期上涨0.8%;5月份,全国工业生产者出厂价格同比下降4.6%,环比下降0.9%。人民银行易纲行长近期在上海调研是对当前物价水平进行了分析,认为近来月份CPI、PPI环比下降,主要受两方面因素影响。一是供需恢复存在时间差,二是基数效应明显,同时预计CPI下半年有望逐步回升,到12月CPI同比将在1%以上。尽管物价水平呈现前高后低的情况,但绝对水平将保持低位。这为人民银行引导降低融资利率提供了空间。

图:近两年CPI及PPI变化

其次,经济总体呈现慢复苏的状态需要政策进一步发力。总体看当前我国经济处于疫情冲击后的恢复阶段,生产活动有序开展,市场主体资产负债表正在修复。从前四个月数据看,工业增加值和居民消费增速呈现较为明显的修复状态,但固定资产投资增速逐月下行;1-5月,以人民币计价的进出口总值同比增长0.5%,以美元计价的进出口总值同比降低6.7%,人民币汇率压力较大。从前瞻性指标看,国家统计局公布的5月份制造业采购经理指数(PMI)为48.8%,比上月下降0.4个百分点,非制造业商务活动指数为54.5%,比上月下降1.9个百分点。易纲行长在上海调研时表示,预计二季度GDP同比增速会比较高,同时强调二季度GDP增速较高主要是基数效应,这意味着虽然数据较为亮眼,但经济内生动力仍然相对较弱。

图:主要经济指标变化

降息从直接效应看,降低了企业和个体融资成本,有助于推动扩大生产和支持消费,进而有助于促进就业和实体经济发展。人民银行近期在展望货币政策时,多次表示要继续精准有力实施稳健的货币政策,加强逆周期调节,全力支持实体经济,促进充分就业,维护币值稳定和金融稳定。同时会综合运用多种货币政策工具,保持流动性合理充裕,保持货币信贷总量适度、节奏平稳,推动实体经济综合融资成本稳中有降。此次降息即是推动实体经济综合融资成本稳中有降的具体措施。

亦需要指出的是,贷款利率降低还意味着将影响到存款利率,商业银行净息差继续承压。最新的消息显示,继国有六大行降低三年期、五年期定存利率报价后,6月12日,招商银行、浦发银行、中信银行、光大银行、平安银行、民生银行等全国性股份制商业银行也更新了人民币存款利率表,活期、定期存款利率均有所下调,部分银行三年期、五年期定存降幅达15个基点,此次调整是银行在贷款利率走低下的无奈举措。如本月贷款进行调整,则意味着未来存款利率仍有比较大的下行空间,一定程度上讲,贷款利率下行牵引存款利率继续走低,表明政策倾向于鼓励和支持居民消费,同时银行让利实体的压力不减。

与美国今年以来持续加息不同,人民银行此举更表明中美两国货币政策还处于错位周期。中国政策利率处于低位甚至下行,并不意味着中国真实利率水平就低于外部发达国家,近期,国家外汇局局长潘功胜表示,人民币资产具有竞争力的真实利率,以2年期国债收益率减去核心居民消费价格指数(CPI)衡量,中国的真实利率处于1.7%左右,与大幅加息后的美国真实利率相当,显著高于德国、日本等发达经济体。因此从人民币汇率的角度看,由于中国经济运行总体保持稳中上行的态势,美国经济可能面临温和衰退,随着美联储加息周期接近尾声,美元走强较难持续,未来贷款利率的小幅调整对人民币汇率影响不大。

Copyright @ 2001-2013 www.cnmyjj.cn All Rights Reserved

中国经济贸易网 版权所有

![世界今日报丨2023年海南省青少年沙滩排球锦标赛即将开赛[图]](http://www.jxyuging.com/uploadfile/2022/0923/20220923105528627.jpg)