消息面

欧洲议会6月8日表决通过一项提案,从2035年开始在欧盟境内停止销售新的燃油车,包括混合动力汽车。该提案最终变为法律还需得到欧盟成员国的一致批准。近来欧盟在能源领域加快推进转变进程。此次对于内燃机的“判决书”是欧盟一揽子减排方案“Fit For 55”的关键内容之一,旨在于2050年之前实现碳中和。

根据Kpler数据,沙特阿拉伯5月份燃料油出口量为104万吨,环比增长5.1%。伊拉克5月份的出口量攀升至90万吨,环比增长34.5%。新加坡地区高硫燃料油供给端开始边际宽松,同时新加坡地区燃料油库存边际累库,生产低硫燃料油原料主要是降硫原料以及高硫燃料油,由于降硫原料短缺,导致生产低硫燃料油原料高硫燃料油需求减少,新加坡地区现货市场由前期的现货升水局面转为贴水,均显示高硫燃料油供需开始边际转松。

标普全球副董事长丹尼尔·耶金:石油需求依然强劲,供应疲软。石油供应形势“极其紧张”。欧佩克+的重要性将在8月后减弱。如果拜登访问(沙特),沙特可能会增加石油供应。

机构观点

南华期货:

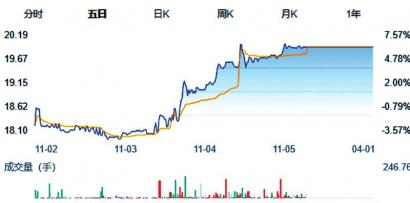

(资料图片)

(资料图片)

当前除了原油推动之外,高低硫价格差异主要来源于供给端的扰动。低硫因国外成品油裂解一直维持在高位,但低硫的折价部分已经得到弥补,若汽柴油裂解无法进一步推涨,对低硫后市推动有限,同时由于国内LU估值过高,短期仍存在较大的回落风险。对高硫来讲,由于嘉能可船高硫污染事件导致船东在新加坡市场加注高硫的意愿降低,已有触底反弹的迹象,高低硫价差仍然维持在历史高位,可适当的布局多FU空LU策略。

华泰期货:

近期新加坡低硫燃料油现货升贴水连续回落,目前已经降至60.53美元/吨,虽然仍处于绝对高位区间,但近期的下降走势或反映市场极度紧张的态势有所缓和。我们认为在高利润驱动海外炼厂提高负荷的背景下,成品油整体供应有望边际回升。虽然汽柴油会分流低硫燃料油的部分组分,但考虑到低硫燃料油自身终端需求一般,如果供应端增量能够顺利释放,那么低硫油市场结构可能会边际转弱,需要持续关注。

策略:中性偏多;逢低多LU或FU主力合约。

Copyright @ 2001-2013 www.cnfl.com.cn All Rights Reserved

中国经济贸易网 版权所有