【资料图】

【资料图】

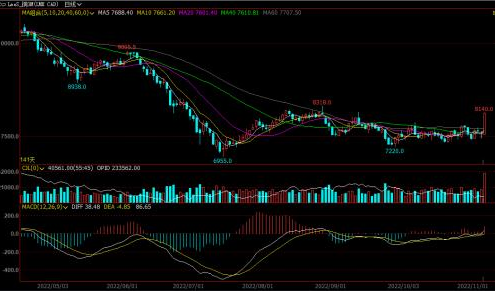

1、周五(11月4日)WTI主力合约收盘在92.6美元/桶,周度涨幅为4.77%;Brent主力合约收盘在98.75美元/桶,周度涨幅为4.87%;SC2212合约收盘在718.1元/桶,周度重心显著上移。

2、从基本面数据来看,10月OPEC产量放缓大幅支撑了市场对于减产的信心,其中欧佩克10个参与减产协议的成员国原油产量比目标产量低136万桶/日,目标产量为2668.9万桶/日,而实际产量仅为2533万桶/日。而进入11月,欧佩克产量能否真是兑现减产关键看沙特和阿联酋是否依照协议完成减产幅度,还有俄罗斯是否削减产量,来自供应端的支撑偏强。

3、美国库存仍处于低水位上,出口需求的强劲使得总需求仍有韧性。截至10月28日当周,美国石油战略储备周度下降193万桶至3.99792亿桶,为1984年5月18日当周以来最低。美国汽油库存比去年同期低3.6%;比过去五年同期低6%;馏份油库存比去年同期低16%,比过去五年同期低19%。低库存水平支撑下,油价难有大幅度的下挫。

4、从宏观方面来看,美联储11月加息靴子落地,后续加息或略有缓和引发市场担忧情绪缓解,周五非农数据亦好于预期,本周关注通胀数据是否呈现高位大幅回落,整体将引导政策预期边际改变,此外关注11月8日美国中期选举结果的影响。从大宗商品集体表现来看,可以定位为阶段性反弹而非反转,原因是,前期大宗商品共振下挫导致市场,市场一致性悲观预期下,商品整体价格重心下移,导致产品端利润大幅收窄,不断去库。而宏观边际好转后,悲观预期的修复使得市场出现补库心态,投机需求的增加带动商品共振反弹,不过仍需要关注后续真实需求支撑的力度。

5、市场预期10月美国CPI数据为8%,较9月环比有所下降,不过能源价格10月环比9月有所上涨。从鲍威尔的发言来看,鲍威尔讲话让美联储转向更宽松政策的希望破灭,加息目标将更高、持续时间将更长。目前市场前瞻是加息可能持续至明年3月,目标利率或将超过4.5%。

6、从原油方面来看,在强势美元背景下,油价将趋弱,而一旦美元走弱,对原油等风险资产的价格有所支撑,但不是绝对的。整体是美元高位走弱将使得油价走势震荡偏强。高利率对需求的挤出效应,由于加息对需求的影响具有滞后性,需求制约再度拖拽油价,因而对高位油价有显著的约束。因而短期油价走势震荡偏强,但高点仍难以有效跨越,需要关注后续欧盟对俄罗斯制裁的落地情况,是否导致市场出现供应面的突发事件,短期布油在100美元关口处仍面临压力。

Copyright @ 2001-2013 www.cnfl.com.cn All Rights Reserved

中国经济贸易网 版权所有