“行业竞争的日益激烈甚至异化,让我意识到传统的以规模和效率为主要导向的竞争有其不可避免的问题,要改变就必须在核心科技和其基础理论上寻找答案。”这是2021年拼多多前董事长黄铮辞职时,致股东信中的一段话。

这让笔者想到了《三体》中,地球舰队与三体探测器的那场惨烈对决。

黄铮走后,拼多多在改变,他的接棒者、拼多多董事长兼CEO陈磊在业绩报告会上提到,拼多多在2021年把重点从过去的营销转向研发。

拼多多的转变在费用的变化上有明显的体现。

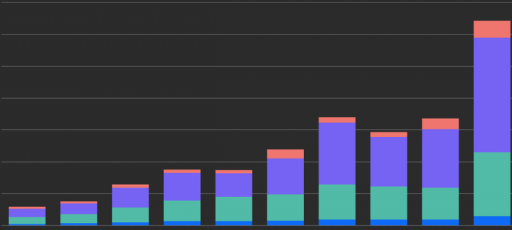

2021年四季度,拼多多的销售和营销费用为113.66亿元,同比减少23%;研发费用为20.23亿元,同比增长4%,全年研发费用同比增长30%

营销费用降低,对于用户而言最明显的感受可能就是:未来想在拼多多“领红包”、“免费拿”更难了,对于拼多多而言,一些数据不可避免地“失速”。

2021年四季度,拼多多营收272.3亿元,同比增长3%,低于预期。全年营收为939.5亿元,同比增长58%,增速为近年来新低;截至2021年12月31日,拼多多年度活跃买家达到8.687亿,同比增长仅为10%,环比上季度新增仅140万;四季度平均月活用户为7.33亿,环比减少了810万,这是自2017年以来的首次。

这些数据变化是舆论对拼多多唱衰的主要依据。

但结合宏观环境来看,对于拼多多本身的情况并没有那么差,甚至是顺理成章。

比如,中国互联网络信息中心(CNNCI)数据显示,截至2021年12月,中国网民数量达10.32亿。对于活跃买家8.69亿的拼多多而言,增量市场着实不大了。

而从其他维度看,拼多多其实也在转向的失速中酝酿加速。

比如2021年拼多多GMV达到24410亿元,同比增长46%;活跃买家年度平均消费额为2810元,同比增长33%。

对于电商平台最喜欢披露的GMV,笔者的理解是:蓄水池。无论是电商平台的营收,还是平台上商家的营收,都要以GMV为基础。

当前,拼多多在GMV上还有一些牌没有打,比如在2021年的618、双11、双12电商大促中,拼多多一直保持低调和克制,并未大幅发力,这意味着哪怕是在营销上,拼多多也有不少想象空间。

综合上文不难发现:拼多多正从“简单暴力地做增量”向“挖掘存量客户的价值增量”转变。

故而,笔者认为:拼多多在一些数据上,的确有失速或者降速的情况,但也在酝酿加速,酝酿加速的阶段性成果是2021年GMV在大基数上保持高增长,长期目标是GMV、营收的持续增长和常态化、规模化盈利,加速的动力是研发,而黄铮在这个过程中像极了拼多多的探路人。

一年前,黄铮表示:辞任董事长后,自己将更多结合个人终身兴趣,致力于食品科学和生命科学领域的研究,为十年后的拼多多探索高速高质量纵深发展的新空间。

陈磊则说“农业的线上化率仍然很低,用户的很多需求没有被满足,这也是我们坚定不移地投入农业,发展农业科技的核心技术,从而推进农业科技普惠的原因。”

如今的拼多多进入收获期了吗?

从净利润的角度讲,拼多多non-GAAP净利润为人民币84亿元,主要因为一次性的成本回拨以及克制的营销费用。净利润高于预期,但笔者并不认为这是一个特别好的盈利原因和盈利成绩。

收获期为时尚早,好戏还在后面。

作者手记:臣妾做不到啊!

在没有看到拼多多财报原件时,就先看到了劈天盖地的唱衰,毕竟以高增速为特点的拼多多“失速”了,本文本来也想朝着失速的拼多多屁股上踹两脚,毕竟之前也被它的各种“免费拿”、“领红包”折磨的够呛。

但“臣妾做不到啊!”

看完了财报原文和各种对拼多多的质疑后,笔者越来越觉得,拼多多正在从野蛮生长向高质量发展转变,故而将原文中80%的内容删除,撰下此小文。

时间仓促,比较粗糙,诸君莫笑。

Copyright @ 2001-2013 www.cnfl.com.cn All Rights Reserved

中国经济贸易网 版权所有