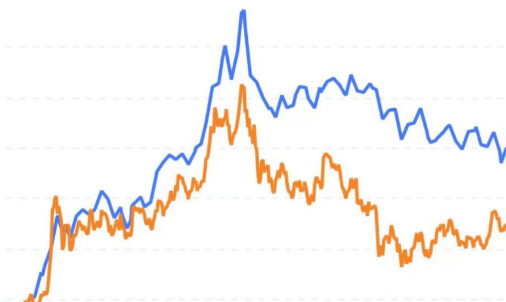

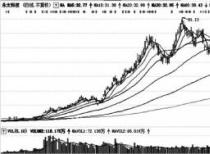

展望2022年二季度,我们认为油价的地缘政治属性依旧极强,尤其是供应端的不确定性随时可能大幅扭转原油市场的供需面,并将油价从钟摆的一端推向另一个极端。仅从当前的供需格局来看,只要俄罗斯原油无法大规模恢复出口,且亚洲疫情相对可控,油价二季度重心维持在高位的概率更大,内外盘油价仍有可能创新高,趋势下行拐点可能后移至二季度末至三季度初。

但是海外紧缩周期的大背景下,中期下行的幅度会非常剧烈。如果亚洲疫情扩散情况超预期,则二季度油价很可能忽视供应端的紧缺利好提前释放紧缩下的利空率先开启一轮深度调整,并在二季度末反弹。

Copyright @ 2001-2013 www.cnfl.com.cn All Rights Reserved

中国经济贸易网 版权所有