3月中下旬,几家消费信贷头部互联网金融平台陆续发布了2021年年报。对它们营收数据的记忆还停留在2017年左右的雷慢,蓦然发现,几家平台营收已经进入百亿或即将跨域百亿级,比那时都翻了一倍以上,来看数据:

2021年,360数科营收166.36亿元,同比增长22.65%;净利润57.82亿元人民币,同比增长65.35%。

乐信2021年营收额114亿元人民币,净利润30亿元,同比增长195.6%。

信也科技2021年全年营收额94.7亿元,同比增长25.2%。净利润25.09亿元,同比增长27.18%。

五年前的2017年,互联网金融大整治前夕,这几家营收是什么情况呢。

2017年,信也科技还叫拍拍贷,当年营收近39亿元,净利润近11亿元;360数科这一年营收7.88亿元,净利润1.65亿元;乐信2018年营收75.97亿元,同比增长36%,息税前利润22.5亿元,同比增长259%。

这几家公司都于2017年前后两年上市,信也科技于2017年11月上市,乐信上市于2017年12月,360数科上市于2018年12月。

上市之后,整体上,营收呈整体上升趋势。三家中,除了360数科,其他两家股价呈整体下滑趋势。当然,360数科是个例,金融科技中概股的一众上市公司里,股价已经跌倒1美元股价线上下的不在少数。

这形成了强烈的反差,赚钱能力越来越强,股价却持续低迷。

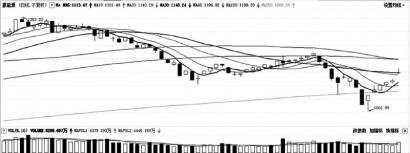

图:金融科技中概股3月24日股价一览

从估值上上来看,这几家都是被严重低估的。我们试分析原因发现:

1、它们的合作伙伴都是强势的持牌金融机构。消费金融平台的合作端,一般在资金端和资产端两方,资金端受制于银行等机构,资产端流量很大程度上依赖于互联网大公司,议价受制于人,即使大体量如这三家,也莫不是在大的流量平台如抖音、快手里做着导流的视频广告,因为顶着新增用户业务要求的压力。

尽管多数互金中概股财大气粗,但大多数对银行和资金合作,都缴纳着保证金或提供融资担保,风险兜底。

兜底模式下,如果资产端风险未能有效控制,负债越是扩张,风险敞口越大,P2P平台的暴雷潮,就是大量平台以次级资产平衡负债端倾斜的天平,恶性循环使得大部分平台崩溃死亡。

这种合作模式下,最终考验的是金融科技的风控能力。持牌金融机构自己做大信贷是大势所趋,为助贷提供资金或是资金充盈下的过渡性举措。这意味着,只有场景、流量、科技能力强于或可补充于持牌金融机构的金融科技平台,才能成为后者的座上宾。

2018年之后,越来越多的金融正规军在资金合作方面接到这样一个通知:慎重合作,控制规模。这时,银行业做零售业务的大军已经浩浩荡荡了。除了四大行、一众股份制商业银行、城商行都开始做消费信贷,蛋糕分得越来越小块,银行拿走的越来越多。

助贷的业务,越来越像是市场回归持牌机构过程中的过渡性生意。

2、盈利的想象力。从2015年开始,大型互联网公司就开始觊觎助贷这块净利率超高的肥肉。它们在监管空缺的红利期,迅速流量变现。

2017年划定36%的利率红线后,尽管信贷机构利率维持在高位,随着各家平台信贷产品的激烈竞争,降利率是提高竞争力的主要方式,业界承压之下,降利率也将被迫而行。利率让利润率承压,而高利率往往与资产质量相背而行。

这之后,消费信贷经历了一系列困难,资产质量下降、监管对利率的限制、逾期率上升、贷后回款率下滑……

这些问题导致了资金、资产、风控三大要素的难题,盈利能力更多是这三者的综合能力。

3、用户增长的天花板。如果考察几家头部互金上市公司的用户,一定能发现相当大的重叠现象。无论信而富还是趣店,它们都越来越像。

相似的产品,相似的客群在不同的平台间倒腾、流转。在信贷领域,一家可借钱,家家可借钱是常见现象,借款人彼此迁移,越大的平台,共债越严重。

央行在《中国金融稳定报告(2019)》里表达了另一种担忧:放贷机构在通过自动化和人工智能等技术降低成本的同时,底层算法和操作的趋同可能导致金融市场价格大幅波动,造成风险叠加共振,加剧金融体系的顺周期性。

用户增长的天花板在哪里?

华菁证券2019数据显示,在中国,收入稳定的工薪阶层约5.7亿人已被信贷机构覆盖,其中约4.5亿人是信用卡使用者,余下约1.2亿人被各类非银信贷机构覆盖。如今头部的几家信贷平台用户数正在接近或已突破1亿人,这意味着它们正在接近天花板,接下来的要想获得强劲的客户增量,要么从信用卡那里抢夺银行授信无法满足资金需求的用户。要么激活并服务好存量用户。要么依靠大经济环境好转,继续开发更多长尾用户。

这几家为什么赚钱能力越来越强呢?

一个明显的特点是,金融科技早期技术投入的边际成本越来越低,而随着时间推移,大型信贷平台用户大幅增长,信也、乐信、360数科三家平台的注册用户都达到1亿人以上了,而合作的金融机构也越来越多,能够规避掉监管对于联合放贷或助贷业务中银行限额、资本金要求、权重占比等限制,边际成本递减之下,规模效应递增。

2021年底,360数科注册用户为1.882亿,合作金融机构119家;信也科技注册用户数为1.4亿,合作金融机构60余家;乐信用户数为1.65亿,合作金融机构超过100家。

支撑这些平台营收增长的,基本是每年仍在增长的新增用户。信也科技就曾表示,快速扩大的新借款人在过去几个季度使交易量强劲增长。这三家平台在过去一年里都增长了1000万以上的新用户。

另一个原因是各个平台的导流业务占比逐渐加大,导流在这些平台的话语里是“平台化业务”,可以理解为导流、用户筛选等业务,主要特点是不承担用户的信用风险。在与银行等强势地位的金融机构合作助贷业务时,这些虽为信贷头部平台但非互联网巨头的平台,往往被要求计提风险准备金,这笔钱会计入成本中。而随着平台业务的扩展,这笔钱也省下得越来越多。

原因之三,是监管出手整互联网巨头信贷业务后,巨头信贷业务的杠杆率急剧降低,业务骤降。表现形式就是用户的授信被砍掉,造成用户迁移。同样的杠杆率要求,会造成一定的行业用户和业务规模的均衡。

To B业务扩展,也是这几家信贷平台营收持续增长的原因。这几年它们的科技能力逐步变强,多年运营之后,风控能力得到一定验证,和中小银行、特别是城商行的合作逐渐得到扩大,要知道,在很多小银行如城商行、农商行中,人工智能、大数据和算法技术犹如一张白纸,和这些银行的合作主要包括技术支持、风控合作、系统架构等。

要摆脱这种股价与盈利能力冰火两重天的境地,主要还要看监管的动向,2020年开始这波金融强监管,至今仍未停歇,信贷平台们只有等待监管政策的明朗。

Copyright @ 2001-2013 www.cnfl.com.cn All Rights Reserved

中国经济贸易网 版权所有