前不久,上海辛帕智能科技股份有限公司(以下简称:辛帕智能)更新了招股书,拟登陆创业板。

辛帕智能以工业智能设备的研发、设计、制造、销售、服务为主营业务,风电叶片智能设备和半导体行业智能设备为其主要产品,其中,前者为其营收的主要来源,因此,下游风电行业的发展情况与公司的经营情况息息相关。

然而,当前,我国风电行业正由于补贴退坡而进入一段“冷静期”,因此,辛帕智能2021年上半年业绩受之影响出现下滑。此外,该公司招股书披露的之前年度的营业收入也缺乏相应数据支撑,再加上异常的关联交易,其IPO之路或存在不少障碍。

行业“冷静期”业绩下滑

营收与运输费均有疑点

数据显示,2021年上半年,辛帕智能营业收入为9451.59万元,同比下降18.57%;净利润为3618.83万元,同比下降36.02%。此前年度收入涨幅不错的辛帕智能,今年上半年业绩为什么突然大幅下滑呢?

辛帕智能也在招股书中将其业绩下滑的原因归咎于行业波动所致。根据招股书披露的数据显示,报告期内,辛帕智能风电叶片智能设备销售收入分别为3070.46万元、1.33亿元、2.26亿元和8247.76万元,占主营业务收入比重分别为73.21%、90.82%、90.00%和87.48%,该设备主要应用于风电行业,因此与风电行业发展息息相关。

辛帕智能在招股书中表示,2019年5月24日,国家发改委发布《关于完善风电上网电价政策的通知》,明确自2021年1月1日开始,新核准的陆上风电项目国家不再补贴。因此,补贴政策退坡在2020年引发行业“抢装”潮,该现象的发生也透支了未来的部分需求,导致2021年上半年行业装机同比有所减弱。

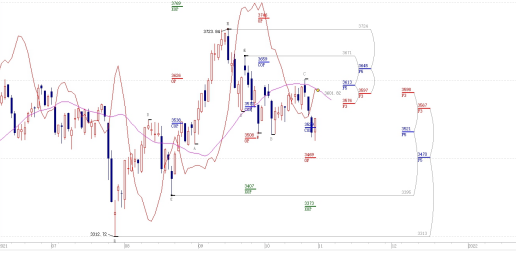

附图 我国新增风电装机量及增速

图片来源:招股书

从近几年经营数据来看,辛帕智能业绩的高速增长与风电行业需求的集中释放相关。自2017年起,我国风电新增装机量一路上涨,至2020年我国新增装机量为71.67GW,创历史新高,超过去三年之和。

从业绩数据来看,辛帕智能也几乎于同一时期迎来了业绩的高速增长期。2018年-2020年,该公司营业收入分别为4195.47 万元、1.47亿元和2.51亿元,2019年、2020年分别同比增长250.26%和70.55%;净利润分别为812.35万元、7137.45万元和1.11亿元,2019年、2020年分别同比增长778.62%和56.12%。

从上述数据来看,2020年,辛帕智能达到了近年业绩的波峰,奇怪的是,《红周刊》记者核算营业收入与现金流入的勾稽关系后发现,其2020年的营业收入缺乏相应数据的支撑。

从主营产品来看,辛帕智能2020年适用的增值税率为13%,以该增值税率进行估算,2020年公司的含税营业收入约为2.83亿元。同期公司销售商品、提供劳务收到的现金为2.06亿元。与此同时,2020年公司新增加预收款项及合同负债共1905.32万元。按照相关财务逻辑分析,2020年公司有9661.95万元的营业收入未形成现金流入企业,理论上,应体现为经营性债权的增加。

那么实际情况又如何呢?当期应收款项融资、应收账款、合同资产、应收票据共计8115.89万元,仅较上期增加2103.75万元,当期坏账准备也仅为188.05万元,较上期减少45.79万元。以此计算,公司预计存在7603.99万元的营收缺乏相关数据的支撑。

表1:辛帕智能相关经营数据(单位:万元)

另外,在前文中我们也曾提及,2020年其营业收入大幅增长70.55%,而当年其运费同比增长69.22%,与营收增幅相当,不过看似相当的涨幅,其中仍有可究之处。

Copyright @ 2001-2013 www.cnfl.com.cn All Rights Reserved

中国经济贸易网 版权所有