(资料图片仅供参考)

(资料图片仅供参考)

1、供应方面,预计11月新加坡将从西方接收150-180万吨低硫燃料油,较10月的120-150万吨有所增加。一位新加坡贸易商表示,11月下半月,西方低硫燃料油套利货物到达量会更高。俄罗斯燃料油仍源源不断的流入亚洲市场,此外,区内炼厂仍维持高开工率,高硫市场供应依旧充足。截至10月31日当周,新加坡燃料油库存录得1894.9万桶,环比前一周减少219.6万桶(10.39%);富查伊拉燃料油库存录得1290.9万桶,环比前一周增加56.3万桶(4.56%);ARA地区燃料油库存录得118万吨,环比增加19.2万吨(19.43%)。

2、需求方面,短期来看,海外经济下行给干散货市场带来的压力仍然不容忽略,同时由于全球经济通胀压力加大,海外衰退风险持续增加导致集装箱需求开始下降。此前消费需求提前释放、欧美持续补库使得库存端对于需求的压力或将逐渐显现。而俄罗斯原油出口持续转移叠加成品油跨区套利增加将带来全球石油贸易格局的重塑,油运平均航距的拉升预计有效支撑运输需求。

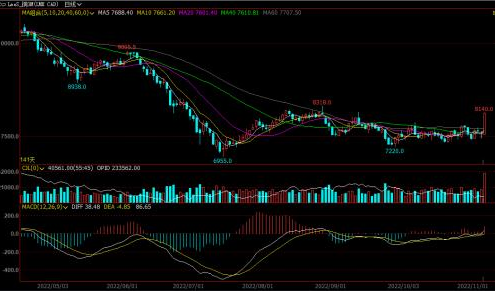

3、油价方面,上周EIA和API全美商业原油库存下降,同时战略储备库存也继续减少。成品油方面汽油去库而精炼油累库,同时炼厂开工率出现回升,原油产量再度下降10万桶。随着炼厂秋检的逐渐结束,叠加临近12月5日对俄油制裁日期临近,预计美国原油和成品油出口将增加,美国本土原油的供需将逐步收紧,而俄罗斯原油出口将出现一定程度的减少。宏观方面,上周11月议息会议上美联储如期加息75个基点,鲍威尔表示对未来两次会议削减加息幅度持开放态度,但同时声明“美联储坚决致力于降低通货膨胀,强烈承诺将压低美国通胀至2%这一目标”,市场预计12月加息50个基点的概率加大,但加息终点或更高、时间更长,宏观方面海外货币政策紧缩压力仍存。

4、整体来看,上周,国际油价区间震荡,新加坡燃料油市场也窄幅震荡。从基本面看,低硫燃料油市场基本面开始走弱,高硫燃料油市场继续承压。近期受供应增加预期的影响,亚洲低硫燃料油市场结构开始走弱。同时,船燃需求疲软,尽管油轮表现尚可,但集装箱船季节性需求增长不大。低硫市场未来几周或面临下行压力。而尽管中国的少量需求目前为基本面提供了一些支持,但亚洲高硫燃料油市场预计在年底前都将由于俄罗斯货物的持续运抵而承压运行。从当前的高、低硫的基本面来看,短期此前低硫显著强于高硫的结构或将小幅收窄。持续关注新加坡套利船货到达量。

Copyright @ 2001-2013 www.cnfl.com.cn All Rights Reserved

中国经济贸易网 版权所有