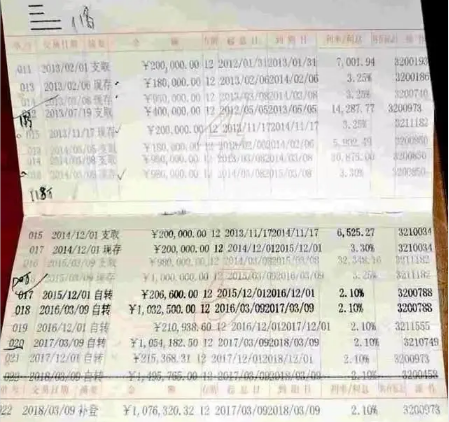

克鲁格曼三角形假说的主要内容

1、为了保持资本的完全流动性和货币政策的独立性,我们必须牺牲汇率的稳定性,实行浮动汇率制度。这是因为,在资本完全流动的情况下,资金在国内外的频繁进出带来了国际收支状况的不稳定。如果当地货币在当地进行干预,即保持货币政策的独立性,当地货币的汇率必然会随着资金供求关系的变化而频繁波动。利用汇率调整将汇率调整到真正反映经济现实的水平,可以改善进出口平衡,影响国际资本流动。虽然汇率调整本身存在缺陷,但实行汇率浮动确实解决了“克鲁格曼三角”。然而,对于有金融危机的国家,尤其是发展中的国家,信心危机的存在将大大削弱汇率调整的作用,甚至使危机恶化。当汇率调整失败时,为了稳定局势,政府最后的选择是实施资本管制。

2、要保持汇率的稳定性和国内货币政策的独立性,必须牺牲资本的完全流动性,实行资本管制。在金融危机的严重冲击下,当汇率贬值无效时,唯一的选择就是实施资本管制。事实上,政府以牺牲资本的完全流动性为代价来维持汇率的稳定和货币政策的独立性。大多数不发达国家,比如中国,都是实行这种政策组合。一方面,这些国家需要一个相对稳定的汇率体系来维持外部经济的稳定;另一方面,由于监管能力薄弱,它们无法有效管理自由流动的资本。

3、为了保持汇率的稳定和资本的完全流动性,我们必须放弃货币政策的独立性。根据蒙代尔-弗莱明模型,当资本完全流动时,在固定汇率制度下,国内货币政策的任何变化都会被资本流动的变化所抵消,国内货币将失去自主权。在这种情况下,中国很难根据自己的经济状况实施独立的货币政策来调整经济,例如,当发生投机冲击时,短期内被动地调整自己的利率以维持固定汇率。可以看出,为了实现资本的完全流动和汇率的稳定,国内经济将付出巨大代价放弃货币政策。

投资中的不可能三角:

任何投资产品,都不可能同时满足高收益、安全性、和流动性的要求,只能同时追求其中两个。

要高收益,同时满足高流动性,就必然会牺牲安全性,也必然是高波动的投资品种,如股票、期货的金融产品。

要高收益,同时要低风险,就必然会牺牲掉高流动性。如地产等;

要低风险,同时要高流动性,就必然会牺牲掉高收益。如国债、活期存款等;

当然这是一个没有那么严格标准的思考模型,更多的是要我们在三个目标中取一个合理的平衡。

Copyright @ 2001-2013 www.cnmyjj.cn All Rights Reserved

中国经济贸易网 版权所有