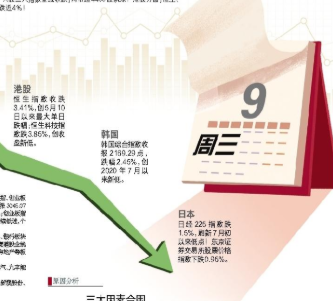

昨日早盘两市股指微幅高开后震荡下行,沪指盘中最低报3001点,午后快速下行,并跌破3000点,之后跌幅进一步加大,这是继今年4月25日之后,沪指第二次跌破3000点大关。截至收盘,沪指报2974点,跌1.66%,深成指报10522点,跌2.38%,创业板指报2236点,跌2.3%;两市833家上涨,3977家下跌,共计成交仅6000余亿元,量能极具萎缩。

业内人士认为,昨日主要有三大因素导致A股受挫。

农业板块全天逆势走强

早盘个股现涨停潮,午后受大盘影响,个股涨幅有所收窄。

消息面上,国庆长假开启后,国内生猪价格呈连续上涨走势,据中国养猪网的数据,全国生猪价格从10月1日的24.59元/公斤,上涨到10月10日的26.68元/公斤,每公斤上涨约2元,与节前9月30日的24.54元/公斤相比,上涨8.7%,同比2021年10月10日的11.02元/公斤上涨142.1%。

鸡肉板块大涨,或与欧洲近期检测到高水平禽流感病毒有关。

据央视新闻报道,欧洲疾病预防控制中心近日发表的一份研究报告显示,2022年6月至8月期间,在欧盟国家野生鸟类中检测到的高致病性禽流感病毒达到了前所未有的高水平。大西洋沿岸海鸟的繁殖地受到的影响尤其严重。该研究报告称,与2021年同期相比,今年6月至9月在家禽养殖场发生的感染数量是去年的5倍,在此期间有190万只农场家禽被扑杀。

石油板块个股表现强劲

消息面上,10月5日举行的“欧佩克+”部长级会议决定,从11月起,将原油总产量日均下调200万桶。

10月3日至10月7日,国际油价实现5连涨,布伦特原油、WTI原油期货主力合约累计涨幅分别为11.3%、16.5%。

光大证券表示,本次减产为OPEC+自2020年5月以来的最大力度减产,若本次OPEC+减产按计划执行,全球原油实际供给降低88万桶/日,供需有望接近并维持平衡,油价有望维持高位。地缘政治局势持续紧张,中长期上游资本开支不足造成原油供给增长乏力,预计中长期内油价将维持中高位。

中信证券认为,OPEC+内部表现减产挺价的决心,有望对油价形成有力支撑。近期俄乌战争再度加剧,油价有望在供应收紧及地缘政治影响下高位震荡,积极推荐中国海上油气龙头,推荐具有油气资源的龙头企业。

半导体板块现跌停潮

消息面,当地时间7日,三星电子发布三季度初步业绩报告,三季度营收76万亿韩元,同比增加2.7%;利润10.8万亿韩元,同比大跌31.7%。据了解,这是近三年以来,三星电子的利润首次出现同比负增长。

国内上市公司韦尔股份2022年半年报数据显示,6月末公司存货金额达124.5亿元,占总资产的33.65%,较上年同期增长43.99%。

世界半导体贸易统计协会预测,2023年存储芯片营收增幅将在各类芯片中最小,仅为0.6%;逻辑芯片营收将增长8.1%;模拟芯片营收将增加6.4%;传感芯片营收将增加3.9%。

中金公司此前曾分析称,由于制造周期长、代工产能较为紧缺等原因,芯片公司高库存延续到2022年二季度是行业内普遍现象。

Copyright @ 2001-2013 www.cnfl.com.cn All Rights Reserved

中国经济贸易网 版权所有