居民区的万家灯火、写字楼的加班加点、工厂的生产照明、道路的川流不息、油井燃烧废气的火焰等等,地球表面无数个发光像素,在黑夜中演绎着人类活动潜在的规律,经卫星遥感技术,汇集成夜光数据,近年来越发为人熟知和使用,在经济研究及金融应用领域尤其大放异彩。

佳格天地旗下的深圳望远科技有限公司是夜光数据的“弄潮儿”,由NASA前科学家团队创立,是全球首家将人工智能深度学习应用于遥感卫星领域并率先实现商业化应用的高科技创新企业。作为中国领先的卫星大数据分析服务商,望眼科技通过卫星影像、AI算法、大数据等先进技术提供更精准、更快速的时空大数据应用,为银行、基金、期货、保险等各类金融机构提供决策依据、风控数据,为重塑宏观经济研究和金融展业模式注入强大创新动力。

【资料图】

【资料图】

本文使用两套夜光数据集,均来自望眼科技开发成果。第一套是望眼科技联合Wind推出的“佳格望眼夜光指数”,提供月、季、年等多种频度的标准化数据,涵盖全球200+国家及地区、中国30+省及自治区,数据可细化至区县级,并支持区域间直接对比分析,本文第二、三部分将展开对该数据集与宏观因素的初步探索。

第二套数据集是望眼科技联合招银理财推出的“招银理财夜光指数(NLDI)”,自2020年2月起正式发布,既包括发达国家、东南亚地区、中国重点城市等区域性综合夜光指标,也包括针对工业情况专门编制的月频的“工业开工指数”、日频的“工业复工指数”,后者是该套数据集区别于佳格望眼夜光指数的核心亮点。其中工业复工指数由170+颗卫星对全国143个工业园区追踪所得的夜光信息汇总编制而成,数据可追溯至2014年,对金属冶炼、物流、化工等多个行业的开工活跃度有较为明确的描述,可实现对突发事件及时捕捉动态、快速追踪分析,本文第四部分将着眼于该项指数。

本文选取了全球50个国家的夜光指数,并按照2020年夜光指数的大小进行排序,得到全球夜光指数前10大国家:美国、中国、沙特阿拉伯、巴西、俄罗斯、印度、意大利、伊朗、墨西哥和土耳其。从下图中可以直观地看出,美国的夜光指数全球最高,远高于其他国家,且2014年-2020年间基本保持稳定;中国夜光指数仅次于美国,也与第三名的沙特阿拉伯存在较大差距,2014年-2020年间中国夜光指数迅速增长。其余国家夜光指数水平较为接近,6年间基本保持稳定。

图1:全球夜光指数Top10:佳格望眼(数据来源wind)

图2:全球Top10国家GDP与夜光指数的关系

2.1 夜光指数与GDP的相关性较高

通过观察全球Top10国家的夜光指数与GDP的关系,可以认为大部分夜光指数高的国家其GDP同样处于较高水平;以2014-2020年间夜光指数均值及GDP均值进行回归分析,可知二者在1%的显著性水平上高度正相关。与此同时,夜光指数与国家GDP间并不存在 “GDP越高,夜光指数越高”的绝对关系,如沙特阿拉伯的GDP均值低于巴西,但夜光指数则高于巴西;观察夜光指数较低的国家如新加坡、瑞士等,也并非是GDP最低的国家之一,因此可以认为夜光指数与GDP相关性较高,但GDP不是影响夜光指数的唯一因素。

2.2 夜光指数与人口等因素相关

人口及分布影响国家夜间经济活动,因此同样可能影响夜光指数。以2014-2020年间夜光指数均值及人口均值进行回归分析,可得人口对夜光指数的影响在10%的显著性水平上显著。此外,城市化进程、人均财富水平、生活习惯及文化等因素也可能对夜光指数产生影响。

这里选取了中国全国以及四个主要城市的夜光指数数据,整体上夜光指数基本保持增长趋势,而从横向比较来看上海市的夜光指数明显高于其他三个城市,而广州与深圳相对接近,但近几年夜光指数增速明显快于深圳。

3.1 夜光指数与GDP具有高度相关性

整体上全国和四大城市的夜光指数和生产总值都基本保持了同步变化趋势,在2014年到2019年间保持稳定的增长,但是二者的增长率有所区别,生产总值整体增长过于平滑,而夜光指数的增长波动更大。GDP作为最传统的衡量地区经济发展水平的指标,并不完全适应当前经济发展模式下实际的经济增长水平,且受容易受到各种因素的干扰如地区价格差异、统计修正等。而夜光指数更加客观和全面的统计了市场和非市场的商品与服务。但是夜光指数同样有其存在的问题,夜光指数的构造方式同样受到观察方式和计算方式在精度上的影响。

图3:中国区域夜光指数:佳格望眼(数据来源wind)

图4:GDP增长率与夜光指数变化率的关系

3.2 夜光指数波动与人口流动密切相关

夜光指数从逻辑上与所在地区的人口紧密相关,夜光指数的下降暗示着当地经济活动的减弱或者人口的流失。2016年四大城市中处于南方的三大城市均出现了夜光指数下降的情况,这与同期当地人口小幅流失保持了一致。

3.3 夜光指数与电力消费趋同但存在分歧

夜光指数和电力消费无论从绝对值还是增长率上都保持了高度的一致。然而在2020年两者出现了较明显的分歧,这大概率是因为疫情影响下工业生产受到了极大的冲击而正常的家居和城市用电继续保持原有水平,导致夜光指数快速上升而实际用电量有小幅下降。这与第二产业生产总值在2020年几乎没有增长是保持一致的。

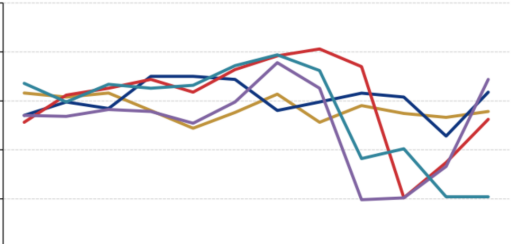

4.1 2022年疫情解封后复工效率相对2020年较弱,11月疫情政策推动夜光指数增加

根据招银夜光数据,2022年3月后工业复工指数下降22个百分点,上海于6月解封后至今一共回升6个百分点。这样的复工效率相较于2020年疫情后慢了许多,可见实体企业对于未来发展的预期与疫情已经不再是线性关系,疫情反复导致整体对未来市场没有信心。这也从侧面反应出,疫情带来的生产停滞对于实体企业的冲击影响期较以往更长、回弹力度更小。此外,我们还关注到,在2022年11月疫情防控政策发生重大改变后,夜光指数有了明显提升,从图中可以看出11月之后的增速斜率明显增加。

4.2 夜光指数与PMI指数具有一定相关性

夜光指数与PMI的主要下跌几乎同频,2022年3月-6月,夜光指数与PMI指数都以较大幅度下跌,之后短暂上升,又在2022年8月继续下降。而PMI指数仅扩张1个月后又重新跌至荣枯线以下,一定程度上反映出地产压力之下,周期压力信心发生共振。

但2022年11月两者趋势不尽相同,夜光指数连续上升约5个百分点,而制造业PMI却持续下行。关于PMI的数值变化,11月的疫情加重导致消费场景受到巨大冲击,供需两端都不理想;此外,11月的房地产投资以及楼市交易十分低迷,也会间接导致PMI指数不佳。但对比2022年11月PMI指数与2022年4月的数据,可见疫情相关政策的优化一定程度上有助于降低对PMI的不利影响,本轮指数下跌在可控范围内。

图5:2020-2022年招银夜光指数与PMI变化

高频数据特征、极短的统计周期、与宏观经济的强相关性,使夜光指数在政府政策制定、企业投资生产和基金制定投资决策等方面具有重要参考价值。传统宏观经济指标的统计具有延时性,常需要数个月甚至一年才能获得,而夜光指数统计周期大大缩短,日频数据的统计周期通常不超过1天。综合佳格望眼、招银理财夜光指数可知夜光指数在时间和空间上都与经济水平具有较好的相关性,与GDP、人口流动性、电力消费水平、PMI等经济指标联系明显。

对政策制定者而言,纵向比较2020年前后夜光指数水平可用于判断GDP水平以相应调整财政和货币政策,同时可根据外国夜光数据判断国外经济形势以弥补全球经济数据及时获得的困难性。对企业而言,夜光数据可间接反映企业开工水平,招银理财已基于夜光指数推出企业复工水平。大型企业主可根据区域性夜光指数判断区域经济恢复情况和上下游恢复情况,从而进行投资建设决策和生产决策。对基金投资决策制定者,无论是传统投资还是新型量化投资,夜光数据都是衡量宏观经济极为高效快捷的信息渠道。在信息颗粒度足够精细的前提下,甚至可分析特定上市公司的产能水平,对公司产能实现实时预测。

(文/清华大学五道口金融学院2022级硕士生陈辉煌、韩梓非、刘一鸣、叶天,清华大学建筑学院2020级直博生张佳奇)

Copyright @ 2001-2013 www.cnmyjj.cn All Rights Reserved

中国经济贸易网 版权所有