在经历近一个月的震荡下跌后,本周现货黄金价格持续走高。具体来看,金价在3月13日涨超2%,同时自2月3日以来年内再次突破1900美元/盎司,此后连续3日收盘价都超1900美元/盎司。截至3月17日,现货黄金收报1989美元/盎司,涨幅3.64%,且已突破2月初的金价高位,创下近11个月以来新高,离两年前的历史高点近在咫尺。

随着硅谷银行、签名银行、瑞士信贷等欧美银行接连陷入危机,美联储加息预期显著逆转,美元信用面临考验。各国央行对于天然信用背书的黄金,购买空间仍然巨大。

分析人士认为,全球处于类滞胀周期下,金价面临长期牛市格局。

避险资产大涨

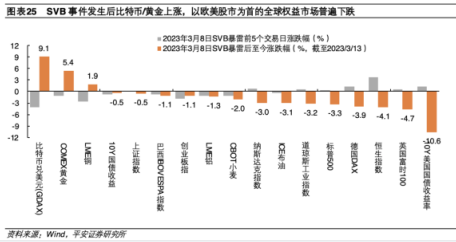

在美联储大规模救助美国银行业之际,避险情绪升温使得贵金属等避险资产大幅上涨。

数据显示,上周五,纽约商品交易所(COMEX)黄金期货市场4月交割的黄金期货价格大涨70.7美元,涨幅为3.68%,收于每盎司1993.7美元,距离2020年8月历史最高点2089美元,仅一步之遥。而纽约商品交易所白银期货市场5月交割的白银期货价格报价每盎司22.75美元,为2月3日以来最高水平,日内涨幅达4.88%,单周价格涨幅高达10.41%。

国内黄金期货价格也同步上涨。上周五,国内黄金期货主力2306合约收报每克443.12元,距离2020年8月份的历史最高点每克454.08元,已相差不足10元,单周上涨近6%。在白银价格方面,国内白银期货主力2306合约收报每千克5174元,上涨3.05%。

在黄金价格攀升推动下,3月以来,市场资金对黄金领域的投资热情明显提升,黄金概念股表现活跃。其中,四川黄金单周上涨61.09%,半个月内累计最大涨幅更是超200%;中润资源收获四连板,单周上涨47.44%。同时,黄金类ETF基金份额上涨,且重仓黄金股的基金产品也业绩可观。

各国央行大力买入黄金

历史上,美元指数与黄金价格通常情况下呈现负相关关系,然而在避险情绪升温时,两者走势呈同向。近期,美欧一些银行接连陷入危机,避险情绪的上升使投资者涌向贵金属资产,美元信用则面临考验。各国央行对于天然信用背书的黄金,购买空间仍然巨大。

根据世界黄金协会《世界黄金需求趋势》报告数据,2022年全球央行净增加了1136吨黄金,同比大幅增长152.31%,创下历史新高。不仅是连续第13年净增持,同样也是自1950年后有数据以来的历史纪录。此前2021年,全球央行购买数量同比增速达到77%。

今年世界黄金协会最新调整的数据显示,2023年央行买入规模进一步放大。1月全球央行净买入黄金的数据从31吨上调至77吨,显示在地缘政治不确定性高企的背景下,全球各国购买黄金的热情依然高涨。最终的1月数据较去年12月环比上涨192%。

根据中国央行数据,今年2月末,中国官方储备资产中共持有6592万盎司黄金,折约2050吨,环增1.23%,约购买25吨黄金,已经连续4个月增持黄金。去年11月份打破了近3年未增持黄金的历史,黄金储备增加了32吨黄金,去年12月份黄金储备增加了30吨,今年1月份增加了约15吨黄金。

在各国央行大力买入之际,交易所端贵金属库存数量出现明显下滑。根据民生证券统计,2022年2月份以来,纽约商品交易所(COMEX)黄金和白银库存累计分别下降了32%、17%。

机构:金价将迎长期牛市

中信建投证券研究员王介超认为,美联储已陷入了降通胀和防风险的两难境地,美国实现经济“软着陆”的空间越来越窄,无非是衰退期来临的时点以及程度不同。

王介超表示,降息一旦开启,实际利率高位势能转为金价上行动能。黄金价格在上涨过程中,黄金板块及相关龙头标的显著跑赢沪深300等大盘指数。预计伴随美联储加息放缓,黄金价格中枢有望逐步抬升。但是,短期需注意,如果流动性风险大幅扩散,黄金价格有跟随其他资产价格短暂下跌的可能。

民生证券研究报告认为,全球处于类滞胀周期,金价将迎来长期牛市。当前全球经济处于历史级别的货币超发周期中,货币信用的泛滥将对通胀形成长期传导,随着需求的边际好转,通胀或将超预期,形成滞胀。从历史上看,滞胀周期中,金价涨幅明显。

建信基金表示,后续欧美经济大概率走向衰退,美联储年内结束加息、再往后转为降息的路径是清晰的,美国实际利率将进入下行周期,后续金价上行的方向确定性较强,只是时间节奏存在不确定性。此外,海外金融系统、地缘政治等潜在风险因素也推升了黄金的避险需求,对金价构成支撑。在美元信用不断被透支的背景下,黄金作为储备货币也得到了各国央行的青睐。

(羊城晚报·羊城派综合证券时报、中国基金报)

Copyright @ 2001-2013 www.cnmyjj.cn All Rights Reserved

中国经济贸易网 版权所有