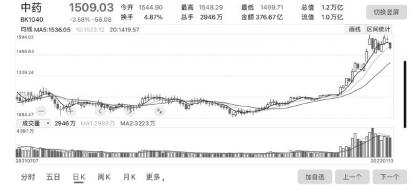

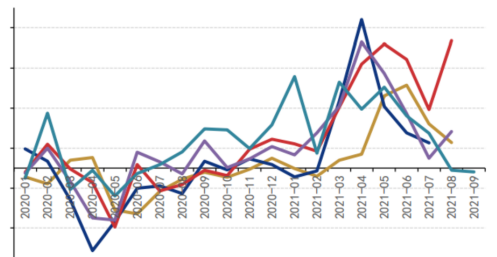

随着我国疫情防控趋于稳定、集采降价靴子落地和中药材涨价潮启动,中药板块的触底反弹便在2021年开始兑现。整体来看,这一轮中药板块的上涨来源于业绩边际改善逻辑下的估值修复,中药产业链产品的涨价强化了业绩改善的预期和盈利能力的提升。

二级市场走势来看,中药板块表现明显强于大盘背后,行情持续性如何备受业内关注。对此,首创证券分析师李志新表示,在中药传承创新、支付、提价和带量集采等方面,行情持续性存在较强基础。其一,中药评审制度改革和注册分类优化,奠定中药经典名方、验方、民族药大发展元年,2021年,国家药监局紧急批准3款抗新冠病毒中药新药,同时批准了益肾养心安神片等8款中药新药上市申请,数量为近5年来获批中药新药最多。其二,支付政策利好中医药大发展,近期国家中医药管理局和国家医保局联合发布《关于医保支持中医药传承创新发展的指导意见》,在支付端增加医保支持中医药传承和发展;其三,受上游中药材涨价因素,中药是少数具备涨价基础的医药产品,受原材料价格上涨,目前已有多家中药企业陆续宣布部分产品涨价;其四,中药带量采购中成药集采落地相对温和,中药独家品种数量较多,竞争相对温和。

值得一提的是,对于中药OTC产品提价或不具备持续性的观点市场中一直有担心的声音,尤其是普通的品牌中成药OTC。对于提价持续性的问题,国海证券分析师周小刚分析指出,在上游中药材持续涨价、零售药店追求毛利背景下,中药OTC提价可持续。一方面,根据中药材天地网数据,中药材价格综合200指数自2019年初见底以来,2020年初、2021年初、2022 年 初 分 别 相 比 上 年 同 期 增 长5.23%、9.09%、10.77%,呈逐年加速增长趋势。我们认为,随着人工等成本的上升,中药材价格上涨趋势有望持续。另一方面,随着国家对化药集采的持续推进,零售药店销售化药品单价或趋于下行。为了维持整体利润率水平,零售药店亦乐见部分品牌力强、市场份额高的中药OTC品种提价。根据我们的调研,中药OTC的品单价在部分连锁药店近年来复合增长约5%-8%,直接验证了中药OTC持续提价的行业事实。

在一致的涨价预期之下,中药板块被行业分析师普遍看好。西南证券分析师杜向阳表示看好中药板块上游材料涨价带动终端产品提价、下游存货周转加快有望迎来补库存周期、相关国企治理结构改善的三大投资机会,建议投资者关注片仔癀、云南白药、同仁堂、太极集团、寿仙谷、华润三九、健民集团、以岭药业、马应龙、中新药业、佐力药业、奇正藏药、珍宝岛等。

潜力股精选

片仔癀(600436)

公司2021年前三季度实现营业收入61.1亿元,同比增长20.55%;归属于母公司股东净利润 20.11 亿元,同比增长51.36%。其中,2021年第三季度单季实现营业收入22.63亿元,同比增长24.09%;归母净利润8.96亿元,同比增长93.08%,公司三季度业绩超预期。华鑫证券指出,公司销售毛利持续上升,达到52.97%,同比上升5.62%,各项业务板块的毛利率较去年同期都有所提高。四项费用均出现不同程度下降,费用的下降进一步提升了销售净利率,前三季度公司的销售净利率同比上升7.04%达到33.72%,公司盈利能力显著提高。

同仁堂(600085)

公司是中药行业著名的老字号,是集生产、销售、科研、配送一条龙的产品公司。公司拥有经国内外质量认证的22条生产线,是同仁堂对外展示的重要窗口。公司收入和利润端均表现出色,经营快速恢复,主要原因除疫情得控经济恢复之外,也在于公司持续深化营销改革,缩短销售链条优化经销商管理,不断完善内控体系和组织架构,运营质量得到提升。光大证券指出,公司围绕大品种战略做精制药板块,2021年以来不断深化营销改革,提升产品终端覆盖率与控制力,进一步夯实品牌和品种的核心竞争力。随着精细化管理不断深化,费用管控能力也得到提高。

太极集团(600129)

公司发布“十四五”战略规划概要,以现代中药智造为主,以麻精特色化药、区域商业领军企业为辅。公司坚定不移聚焦医药健康主业,成为国药集团在中国西部地区的战略增长极。通过内生发展加外延扩张,力争“十四五”末营业收入达到500亿元,净利润率不低于医药行业平均水平,并努力成为世界一流的中药企业。德邦证券指出,公司拥有藿香正气口服液、太极急支糖浆等多个优质品牌产品,市占率高,经过多年营销模式深入改革以及低价产品提价,未来借助与国药的高效协同,公司多条产品线有望进入高速发展阶段。公司在国药入主之后公司治理及产品销售能力将得到进一步改善。

寿仙谷(603896)

公司是一家专业从事灵芝、铁皮石斛等名贵中药材的品种选育、栽培、加工和销售的国家高新技术企业,核心产品为灵芝孢子粉系列和铁皮石斛系列产品。开源证券指出,种源方面,公司自主选育九大自主知识产权优质种源,育种有效成分含量高,为公司铸造护城河。培育方面,公司通过仿野生有机栽培确保药材高品质,利用物联网技术实现种植全程追溯。加工方面,公司自主研发的超音速气流破壁技术显著提升产品安全性,独创去壁纯化技术提升有效成分含量8倍以上,专利保护期较长。公司产品具备临床价值,未来拓展省外市场成长空间大。

Copyright @ 2001-2013 www.cnfl.com.cn All Rights Reserved

中国经济贸易网 版权所有