新股破发成常态化将在市场上产生多方面影响。一是倒逼询价机构审慎报价。二是倒逼新股定价更加合理。三是破发常态化,打新收益下滑将是大势所趋。四是新股弃购现象或常态化。市场既要对新股的“三高”发行说“不”,也要对低价发行导致发行人募资不足说“不”。而这一切,则需要对询价机制进一步完善,以及对询价机构的强化监管。

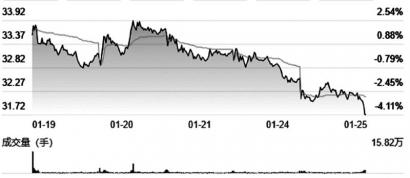

近期,翱捷科技挂牌首日大幅破发再次引起市场对新股的关注。当天收盘时,翱捷科技收盘价较发行价格下跌33.75%,中一签浮亏2万余元。其中签投资者不仅没有分食到新股红利,反而蚀了“一把米”。客观上,这也是新股破发已成常态化的一大缩影。

据统计,自2021年12月份以来,沪深股市合计有60只新股上市,注册制下新股为52只,其中,10只上市首日即破发,首日破发率近20%,另外有3只新股随后也出现破发,这表明注册制下新股破发率达到25%。从步入2022年来的情形看,截至1月17日累计上市新股14只,其中4只个股首日破发,破发率28%。这实际上意味着,今年以来新股破发呈现出愈演愈烈的态势。

尽管2021年以来新股也曾出现破发现象,但此轮破发潮的出现,则开始于去年10月22日科创板新股中自科技开盘即破发。此后,新股破发不再是什么“新闻”了。尽管如此,新股破发率的提升,以及中签投资者亏损金额的增加,则均出现在步入2022年之后,这才是值得关注的焦点。

已开启注册制试点的科创板与创业板新股实行市场化发行,其发行价格、规模、节奏等由市场决定,以强化市场的约束作用。从以往的案例看,试点初期,无论是科创板还是创业板,其新股均频频出现高发行价格、高发行市盈率、高超募的“三高”发行现象,但好景不长,此后新股又出现发行价格偏低,并导致新股募资不足的情形产生。

显然,无论是“三高”发行,还是新股募资不足现象,都扭曲了资本市场融资功能,也扭曲了资本市场优化资源配置功能。而随着去年9月份监管部门对询价规则进行调整,新股发行价格偏低、募资不足现象是缓解了,但“三高”发行又重现市场。

新股频频上演不败神话显然是不正常的,但“三高”发行同样值得商榷。事实上,新股“三高”发行的一大副产品即是新股破发。在新股破发成常态化的背景下,毫无疑问将在市场上产生多方面的影响。

一是倒逼询价机构审慎报价。新股出现破发,固然有询价机制上

的原因,但也与询价机构报价不理性密切相关。为了分食新股一杯羹,参与询价的机构往往热衷于报高价,否则就有被剔除出局的风险。但报价不理性也是一把“双刃剑”,在能够获得配售新股资格的同时,破发也会导致询价机构出现亏损。

二是倒逼新股定价更加合理。新股频现“破发”现象,在引发市场关注的同时,对于新股合理定价具有积极的意义。一来倒逼询价机构理性报价,二是倒逼中介机构与发行人审慎定价。合理的发行价格,既能满足发行人的融资需求,也能让中签投资者收获新股红利。

三是破发常态化,打新收益下滑将是大势所趋。新股破发导致中签投资者出现亏损,获取打新收益只能是奢谈了。即使是对于没有破发的新股,由于新股大量上市,以及投资者对于新股更加谨慎的心态,虽然不排除个别新股由于概念、题材、业绩遭到市场爆炒的因素,但整体而言,打新收益下滑将不可避免。

四是新股弃购现象或常态化。新股弃购现象几乎在每只新股发行中都会出现,但大规模弃购现象,目前只出现数只新股中。但必须注意的是,新股弃购股份数量,涉及的金额则不断创出新的纪录,这显然并非什么好兆头。

新股破发常态化,是市场发展的必然。无论是其积极意义还是消极影响,都不可被忽视。对于新股而言,最重要的是发行价格的合理。市场既要对新股的“三高”发行说“不”,也要对低价发行。(曹中铭)

Copyright @ 2001-2013 www.cnfl.com.cn All Rights Reserved

中国经济贸易网 版权所有