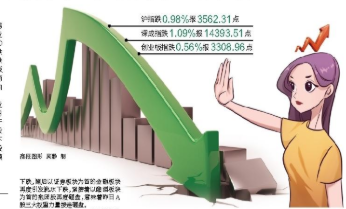

26日,A股三大股指集体高开,沪指盘中强势拉升,一度涨近1%,随后涨幅有所回落;深成指、创业板指冲高回落翻绿。午后,三大股指开盘下探后快速拉升,终盘,三大股指纷纷红盘报收。两市行业板块涨跌互现,个股涨多跌少,超3100股上涨,61股涨停,49股跌停。两市合计成交不足8000亿元。

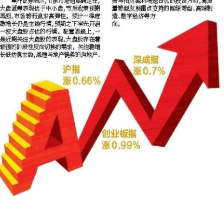

截至收盘,沪指涨0.66%报3455.67点,深成指涨0.7%,创业板指涨0.99%;两市合计成交7942亿元,北向资金净买入11.39亿元,主力资金卖出135.77亿元。

盘面上看,钢铁、石油、电力、物流、汽车、建材、地产、券商等板块发力上扬;有机硅、风电、特高压、氢能源概念等表现活跃;酒店餐饮、旅游板块大幅回落,软件、医药、食品饮料、酿酒等板块走弱,数字货币、新冠药、预制菜概念等再度下挫。

华泰证券指出,当前至春节前,短期避险需求与中期政策“纠结”仍存,市场震荡企稳概率大,节后至两会窗口期,短期避险压制力解除、中长期政策力度有望加码,A股有望迎来“深蹲”后阶段性反弹,即进入政策底至估值底区间内第二阶段上半段(政策力度加大、行情修复)。四条政策博弈主线中,宽货币对应的泛电子向下有“底”(筹码拥挤度低)、向上有“力”(计算机/通信等景气逆势爬坡),赔率更佳。泛电子中重申重点关注云计算-光通信上游、智能车中游,上述两者催化剂明确,即“十四五”数字经济产业规划、智能车L3级别车型产品周期启动+4月华为发布会/苹果发布会/北京车展。

粤开证券表示,节前市场追逐确定性,大盘蓝筹表现优于中小盘,节后政策预期再起,市场转而追求高弹性。预计一季度稳增长仍是主线行情,预期之下率先开启一波大盘股占优的行情。配置思路上,一是近期关注大盘股的表现,大盘股存在着较强的阶段性反向切换的需求。关注稳增长低估值主线,基建与地产链条的房地产、建材、家电等以及扩内需的休闲服务、食品饮料等消费行业。二是全年关注中小盘表现。今年分母端的边际变化对中小盘股走势形成支撑,稳增长显效阶段关注预期改善与相对盈利增速占优的投资方向,高质量转型发展重点支持的能源转型、高端制造、数字经济等方向。

Copyright @ 2001-2013 www.cnfl.com.cn All Rights Reserved

中国经济贸易网 版权所有