开年迄今,赛道股杀估值行为引发“爆款”基金频频“塌房”,在净值下滑的同时,规模也在大幅下降。老基金“塌房”也影响到新基金发行,纵然部分新品背后有明星基金经理光环加持,仍难以避免募集期延长,或干脆募集失败情况的发生。

对于“爆款”基金来说,此前的“躺赢”式赛道投资思维或已失灵。弱市中,基金经理只有深入细致的研究和差异化选股,才能让自己成功穿越牛熊,赚取到最大化超额收益。

2019年以来,首募基金规模一次又一次刷新了“爆款”纪录,尤其在2020年至2021年一季度期间,“爆款”基金发行规模突破百亿成为极其常见的现象。

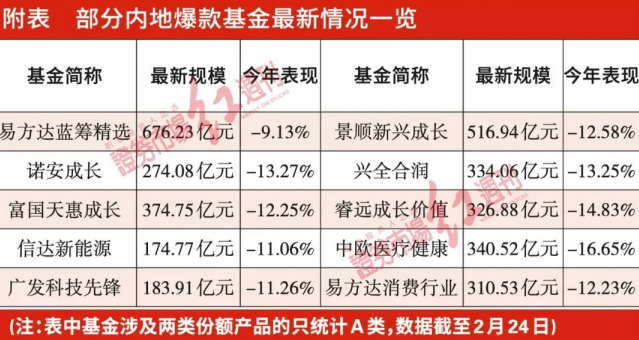

然而盛极必衰,随着A股市场由持续上涨转为持续调整,基金发行“爆款”现象也出现“潮退”。据《红周刊》记者不完全统计,以2021年新发行成立的权益类基金为统计样本,在前八个月中,仅有48只主动偏股权益产品首募规模大于或等于50亿份。其中,刘格菘挂帅的广发行业严选三年是当年最后一只发行规模超百亿的“爆款”基金产品,两类份额合并规模大约在160亿左右。

相较于2020年的“爆款”基金至少还能吃到部分股市上涨红利不同的是,2021年“爆款”基金可谓是集体生不逢时,多只产品迄今没有让投资人赚到钱。譬如刘格菘去年8月开始执掌的“爆款”基金广发行业严选三年,最新净值仍浮亏14%左右,而李晓西去年年初开始执掌的华泰柏瑞质量领先,最新净值也浮亏了30%。

对于“爆款”基金来说,产品净值的持续下跌极可能引发一系列“多米诺骨牌效应”:产品规模较大且较为集中重仓某一赛道,在市场出现转弱或赛道股大幅回调时,净值的持续下行必然引发基民赎回,基民赎回行为又进一步促发基金经理通过卖出部分份额来应对赎回。

“赛道投资更像是一种趋势性交易方法,弊端就是政策和行业本身具有周期性,在市场预期过高或者交易拥挤时容易出现较大幅度的回撤。虽然部分公募在某种程度上过于迷信赛道股,但任何好公司都应该有一个合理的估值边界,一旦超越估值边界就可能引发风险。”爱方财富总经理庄正如是强调。

“投资上,我一直是采取相对收益的思路,一般会在行情较为明朗的时候进入,也就是右侧布局,尽量减少左侧看错的可能。当然,管理规模大了,右侧交易的难度也会相应增加,这是无法避免的事情,需要我们去适应。”泰达基金明星基金经理王鹏在接受《红周刊》记者采访时表示,市场就是个博弈的过程,前几年上涨多的、资金拥挤的新能源、半导体赛道,如跟自身过去情况相比,预期上确实出现了一些偏差。

过于追捧赛道股,或是“爆款”基金收益褪色主因

Wind数据显示,截至2月24日收盘,开年迄今已经有多只主动权益产品净值下跌幅度超过20%,其中不乏有明星基金经理执掌的“爆款”产品,譬如“公募一姐”葛兰所管理的中欧阿尔法。

对于葛兰来说,其研究范围早已脱离医药,管理的产品类型由纯医药扩展到综合类。以其和卢纯青一同挂帅的中欧研究精选(首募规模未达50亿)和中欧阿尔法为例,重仓的品种就由医药扩展到新能源、白酒等品种上。

中欧阿尔法是于2020年发行的“爆款”基金,AC份额合计超过百亿元,设计初衷就是一只全市场类型的非主题基金。可事实上,A类产品的投资风格似乎从偏均衡的投资风格转向了极致的偏赛道风格。据去年一季报,基金前十大重仓股还基本是“白酒+医药+新能源”三分天下,可到了四季报时,投资的重心已经放到了新能源赛道上,重仓的新能源股有:隆基股份、宁德时代、恩捷股份、阳光电源、天赐材料、亿纬锂能,而白酒股仅剩下了山西汾酒和泸州老窖,医药股仅剩下药明康德和凯莱英。或许是基金经理对新能源领域研究有限,导致自己建仓的时点存在偏差,在净值去年下跌3.13%后,中欧阿尔法A今年再度下跌了13%。

对于新能源赛道,基金经理用“躺赢”白酒的思路去投资显然是不太适合,原因在于,消费品隶属于TO C的行业,研究逻辑相对清晰且易于感知,而新能源为代表的科技成长行业则属于TO B类型,研究门槛较高。明显不同的投资逻辑,对于一些消费类价值派的基金经理来说,是很难套用消费股的投资逻辑,择时的不准确也就限制了自己在管产品表现。

“目前来看,大家担心的是这一赛道有可能被‘超买’了,毕竟这一赛道在去年7、8月份时,交易拥挤度还是比较高的。”对于新能源行业,嘉实明星基金经理姚志鹏如是分析。

其实,在表现不佳的“爆款”基金中,除了坚守新能源赛道的基金之外,坚守非新能源赛道股的“爆款”基金同样存在业绩表现不佳的,譬如由明星基金经理蔡嵩松掌管网红基金诺安成长。公开资料显示,蔡嵩松长期以来一直重仓芯片半导体板块,其掌管的诺安成长去年四季报中前两大重仓股韦尔股份和兆易创新的持仓比例均接近10%的比例上限。如此的重仓思路有利也有弊,在2021年市场关注半导体下,基金的排名和业绩还尚可,可到了今年半导体不受关注时,基金净值则明显下滑,年内亏损幅度超过了10%。

上海证券基金评价中心分析师付云飞指出,受基金“双十协定”限制,规模偏大的基金在配置策略上会更偏好大盘股。而大盘股不仅是市场主要指数的重要成份股,占比较高,且同时也是市场的风向标,有示范作用。历史上,只要板块整体回调,投资于相关主题的大规模基金一般都难以幸免。

“基金公司的收入主要来自于管理费,投资理念成熟、过往业绩出色的投资经理无疑是基金公司最大的招牌。但也因此,不管是增配基金经理还是减负在管基金数量,对一名投资理念成熟的基金经理而言影响不大,因为这些基金经理大多是用同一套思路去管理所有的基金。总之,影响最大的还是基金经理本身的策略、能力和其管理总规模是否匹配。”某券商基金分析师王晓明在接受红周刊记者采访时表示。

进行赛道投资,需要基金经理具备很强的自上而下的宏观把控能力

近期,一度沸沸扬扬的400亿基金赎回传闻虽然被基金公司方面否认,但这从一个侧面反映出,公募基金所面临的短期赎回压力依然是不低的。统计数据显示,去年四季度,遭遇净赎回的主动权益类基金就接近六成,净赎回排名前五十的基金中,李晓星、袁芳、乔迁等名将的爆款产品均赫然在列。

由于投资人预期的春播行情迟迟未到,这让主动权益类基金一季度净值出现了再度回调,进而也引发基金产品规模有进一步缩水的可能。事实上,对于基金产品规模的缩水,在公募基金近期参与上市公司非公开增发时所披露的信息中就已经有所体现了。譬如在晶瑞电材的非公开增发中,蔡嵩松管理的诺安成长就参与其中。根据上市公司公告披露的数据简单计算,诺安成长1月28日的规模较12月31日有了明显缩水。类似的,在天山股份的非公开增发中,“爆款”明星基金经理洪流所管理的多只基金产品规模也较去年四季度末有所缩水。

当然,市场中也存在“爆款”基金的规模与业绩表现逆向而行的,譬如去年四季度末产品规模过百亿元的万家行业优选。其在2月18日发布了参与用友网络非公开发行的公告。根据公告披露的数据推算,万家行业优选最新规模较四季度末有了小幅上升。

值得一提的是,在多数权益类基金规模大幅回落下,今年不到两个月时间内,已经有多位明星基金经理选择离职,比如崔莹、肖肖、葛晨、安昀、刘博、查晓磊等人,其中最为知名的当属多次拿到金牛奖的80后华安基金投资总监崔莹。

在去年接受《红周刊》记者专访时,这位推崇威廉·欧奈尔理论的“爆款”基金经理曾指出:“如果未来后疫情时代一直都是低利率低增长状态,做投资时可能需要把天花板和竞争壁垒放在最前面,最后可能才去考虑估值的问题。”然而从近几个月的市场博弈来看,杀估值恰好成为赛道股回调的理由,而他曾管理过的5只基金,今年迄今的净值回撤也基本都在10%一线。

当然,也有“爆款”基金的基金经理采取了另一种管理思路——少管几只产品,譬如平安基金的头号权益明星李化松,其在今年2月8日就卸任了平安低碳经济和平安匠心优选的基金经理职位。有意思的是,虽然如此,其在管的7只产品净值今年至今仍全线负收益。

“赛道投资的逻辑是集中投资景气度较高的赛道,以获取更高的相对收益,但过于集中的持仓,不仅要求基金经理深入了解所有行业,具有很好的自下而上的选股能力,且更要求基金经理能洞察市场方向,具备很强的自上而下的宏观把控能力。”付云飞强调。

“在一些热门的赛道,绝大部分产品的配置思路都是很雷同的,譬如新能源产品主要会配置宁德时代、比亚迪、恩捷股份、亿纬锂能,基本集中于资源品或者电池组件上。从目前的新能源车产业链的利润格局和产业形态上看,虽然电池以及电池上游仍然是利润最高的部分,但扎堆布局还是很容易出现因净值的回撤而导致客户大量赎回的现象发生,这些大市值公司因流动性好更容易被抛售,进而导致所有主题产品一荣俱荣、一损俱损。”某券商基金分析师廖仲凯表示,目前许多新基金为规避一荣俱荣、一损俱损风险,纷纷设立持有期或者长封闭期,这一应对举措在一定程度上还是能起到缓解规模持续萎缩的作用。

“爆款”基金投资思路渐变

全市场研究、差异化选股风向渐起

就在“爆款”基金热度渐冷之际,基金公司和基金经理也在积极寻求改变。

在基金公司层面,部分公司已经对旗下明星经理的投资方向做出了改变。譬如,东方基金此前一直力推的“爆款”基金经理李瑞,其能力圈也主要集中在新能源赛道上,所管理的东方新能源汽车主题在此前两年中大获成功。就公司目前为其打造的新品来看,新发基金的投资范围已经扩展到高端制造领域。

在基金经理层面,《红周刊》记者在采访中了解到,有多位公募人士一改此前“赛道投资”思路,判断认为今年的投资风口大概率转向“低估值+稳增长”领域,这一明显转变愈发凸显出,全市场、全行业研究的重要性。

譬如,国泰基金明星基金经理程洲就指出:“2022年经济下行压力较大,但中央经济工作会议定调以经济建设为中心,政策放松预期高企,因此A股市场资金面会相对宽裕。在这样的大背景下,A股整体风险较小,全年预计将呈现结构性分化的行情。这一背景下,优选个股比行业配置更为重要。”

在采访过程中,程洲还谈到了今年“茅宁”之争的逻辑:“从‘宁族’来看,相比于2021年,随着行业总供给和新进入者的快速增加,整个行业的盈利会更加向一些景气环节和优势企业集中。这些景气环节中的‘宁族’成员目前可能就是比较好的投资时点。而‘茅族’的行业覆盖面就比较广,这些成员的分化也会比较大。2022年中国经济会有很多挑战,但陆续出台的稳增长政策,以及之前的‘双碳’和‘能耗双控’等政策也会带来很多机遇,能够把握政策机遇的‘茅族’成员,就很有可能成为市场的赢家。”

或因赛道股的赚钱逻辑更改,给了哪些笃信低估、价值、逆向等前几年非主流思路舵手们新的崛起机会,譬如财通基金的金梓才和中庚基金的丘栋荣,他们在管的产品在今年几乎全线飘红。

金梓才在去年年初曾接受《红周刊》记者专访,当时其还明确表示看好顺周期的化工和有色,但从年底大面积倒向农业赛道来看,其投资范围已经不在局限于能力圈和擅长的领域,而是开始在全市场、全行业中选股。以其管理的财通智慧成长为例,金梓才在去年四季度将上一季的10只重仓股全部更换,在新进农业股牧原股份、温氏股份、天康生物、傲农生物、唐人神、天邦股份的同时,还新调入大消费板块的中国国航、锦江酒店、洽洽食品。

四季报中,基金经理明确表示:“2021年四季度,我们对持仓组合做了大面积调整,从前三季度坚持的大周期赛道撤出,对化工等顺周期行业做了大面积减持,大幅增配了农林牧渔行业,小幅增配了航空、酒店、食品等行业。可以看到,增配的几个行业代表了我们2022年较为看好的各个行业。”

相较于金梓才的全市场择股,丘栋荣管理的中庚价值领航仍较大程度沿袭了上一季度的大金融+地产+煤炭的重仓思路,所管理的四只产品,其中有两只产品的当季头号重仓股是兰花科创,而另两只产品当季头号重仓股是是港股兖矿能源。很巧合的是,这两只股票目前的年内涨幅都达到了24%左右。

丘栋荣在回复《红周刊》记者采访时表示:“当前经济基本面处于走弱通道,回顾历史看,盈利下滑阶段权益资产表现承压,但随着政策转向稳增长以及‘双宽’环境,则有助于缓解权益资产压力。我们对政策稳增长受益领域,以及港股中的价值股看法更为积极,这类资产的风险补偿足够高,投资性价比更为凸显。”

在回复中,他进一步强调,从自上而下的大类资产配置角度看,权益类资产尽管结构分化显著,但被低估的部分其风险补偿足够高,从未来2~3年的周期角度考察,对这类投资性价比高的资产持更为积极的看法,积极关注受益政策“稳增长”落地的低估值领域,如银行、地产、能源资源以及有色金属加工、电力公用事业等顺周期、价值风格领域内的机会。

基金经理今年择股首选标准是“价值+成长”

相比私募基金的客户更偏机构属性和黏性更强,公募基金的客户更具散户化,这一特点决定了公募更为关注二级市场的波动。很多时候,对于市场的最新变化,基金经理为吸引基民关注而不得不适时调整自己的持仓。

Wind数据显示,今年前两个月,为应对市场新变化,内地公募基金加大了调研力度,其中,规模排在前三位的嘉实、南方、华夏三大基金公司调研总次数分别达到了484次、373次和364次。

在基金对外调研中,明星基金经理也是非常积极的,譬如产品管理规模突破450亿元的冯明远,就在近两个月中陆续调研了京北方、云海金属、汤姆猫、金奥博、立讯精密和科大讯飞。值得一提的是,这六家公司均不在他四季报重仓股行列。

就6家公司行业属性看,既有人工智能赛道的老牌龙头,也有“果链”中的行业王者,同时还有知名IP衍生而来的互联网生态型企业、金融业务流程外包服务提供商等。整体来看,冯明远的能力圈早已脱离新能源,研究的触角伸向了更多具有成长性的科技类公司。

除了冯明远,睿远基金明星基金经理傅鹏博近期也出现在基金调研榜单上。他不仅两次调研立讯精密,且还积极调研天融信和广和通。立讯精密是傅鹏博长期重仓的品种,而天融信和广和通则不是。就天融信和广和通的基本信息来看,前者是网络安全领域的新贵,而后者在通信技术、射频技术、数据传输技术、信号处理技术上形成了较强的研发实力。整体上,这两家公司都归属于高科技板块。

汇添富的蚂蚁基金经理劳杰男也是今年基金调研榜上出现次数较多的一个名字,其参与了中密控股和瑞可达的调研,而这两家公司目前还未被其重仓。分析这位管理规模超过350亿的名将,可以发现其投资思路兼具了价值和成长,投资标的基本上是以细分行业的龙头公司为主,譬如此次调研的中密控股和瑞可达,前者是中国流体密封行业的领航者,而后者则是专业从事连接系统产品的研发、生产、销售和服务的高新技术企业。

新的一年中,明星基金经理加快了调研频次,那么,哪些方向才是他们重心关注的呢?

大成明星基金经理韩创在接受《红周刊》记者采访时表示,2022年的主线是均衡配置,不会重仓单个细分行业或者细分领域。一方面,会在稳经济相关条线里配置一些仓位。随着资源品价格约束得到缓解、金融地产环境发生改善,宽信用是能够实现的。另一方面,我会配置部分偏成长方向的个股,采用自下而上的方法,选择一些估值与业绩相匹配的个股长期持有。主要看好的板块有:第一,TMT行业是一条重要的投资主线。第二,会重点关注新材料方向的公司,例如能源降耗的新材料等。新材料公司分散在各个行业,可能属于建材、电子、机械、有色等等。第三,信息化、数字化等一些偏传统行业改造方向。

国泰基金明星基金经理程洲表示:“大类行业上,以内需为主的消费医药等行业整体表现平稳,年报业绩预告多数符合预期;与PPI相关度较高的周期性行业环比回落的速度就大一些,但这也在市场预期之中,并没有什么冲击;热门赛道中,新能源车产业链整体表现依然最为靓丽,但这也都在市场预期中;受结算进度影响比较大的军工行业低于预期的幅度比较大,市场整体表现比较弱;中游制造分化比较大,但整体感觉经营压力增大。”

相较上述两人的全方位择股思路,此前热门的新能源赛道股是否还受基金经理关注呢?

泰达基金明星基金经理王鹏指出,目前新能源赛道的拥挤度已经降下来了,“我一直坚持投资新能源产业链,因为我认为这个行业的估值并不高,业绩增速也是在行业中最优之一。市场上担心的上游涨价、行业扩产、估值过高等,都算不上制约新能源行业发展的重大因素。”

他进一步强调,“从细分领域来看,今年风电可能是预期差最大的领域,光伏超预期的概率也会较高。新能源车产业链上,电池、负极、隔膜、铜箔环节相对更有机会。半导体中的设备与材料国产替代化、汽车半导体都值得看好,但是与新能源相比可能还存在一定的差距。”

Copyright @ 2001-2013 www.cnfl.com.cn All Rights Reserved

中国经济贸易网 版权所有