新陆精密超九成收入来源于苹果产业链,业绩依赖程度相当严重,公司虽然自称是苹果公司及其产业链的“核心供应商”,但其却并非“核心零部件的供应商”,2021年有30余家国内供应商被踢出苹果产业链,而新陆精密也存在被替换风险,一旦失去苹果这位大客户,新陆精密前途难料。

1月6日,“果链”成员苏州新大陆精密科技股份有限公司(以下简称“新陆精密”)发布招股书,其拟于上交所主板上市,保荐机构为民生证券。

《红周刊》在梳理其招股书时发现,新陆精密超九成收入来源于苹果产业链订单,存在重度依赖苹果产业链的问题。在过度依赖之下,公司业绩难免受到影响,2019年就因受到“果链”需求下降影响,业绩大幅下滑;此外,由于全线业务几乎全为苹果“量身打造”,导致其议价能力偏弱,毛利率并不稳定。

值得一提的是,2021年,国内诸多供应商被踢出苹果产业链,新陆精密产品并非苹果核心产品,因此存在不小风险,除此之外,其“赖以为生”的主要产品键帽也疑似存在质量问题。多重风险“傍身”之下,公司发展前景堪忧。

严重依赖苹果产业链

背后存在巨大风险

新陆精密专注于精密机加工、精密注塑和自动化领域,主要产品为键帽生产治具整体解决方案,是苹果公司及其产业链厂商键帽生产治具的供应商。

据招股书披露,自2015年以来,新陆精密的键帽生产治具整体解决方案便服务于苹果公司全系列Macbook键盘、妙控键盘和键盘式智能双面夹的键帽生产。

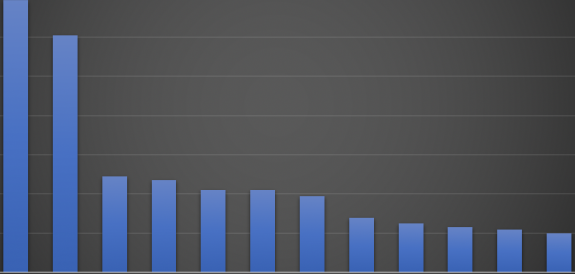

根据财务数据显示,2018年至2021年上半年,新陆精密分别实现营业收入1.66亿元、1.21亿元、2.4亿元和1.06亿元,其中,2019年和2020年的营收增幅分别为-27.06%、98.42%;同期,其扣非归母净利润分别为0.74亿元、0.46亿元、1.08亿元和0.41亿元,其中,2019年和2020年扣非归母净利增幅分别为-37.55%、132.64%。由上述数据中可以看出,新陆精密的营收和净利润波动较大,2019年营收同比下滑近三成,扣非净利润则同比下滑近四成。

据招股书披露的数据来看,报告期内,新陆精密的产品最终应用于苹果公司形成的收入占主营业务收入的比例分别为99.39%、92.17%、95.93%和88.90%,也就是说,新陆精密九成收入都与苹果公司相关,其存在严重依赖苹果产业链的问题。

众多周知,苹果公司的终端产品在技术水平和质量标准方面一直都是行业标杆,其选择供应商的门槛较高,一般会对供应商的产品质量、售前售后服务、生产工艺、产品精密度等方面进行综合评估和考核,因此,成为“果链”成员意味着机会与风险并存。

一方面,能够通过苹果公司的评估和审核,本身是对企业自身能力的认可,但从另一方面来讲,对于业务较为单一的企业而言,这也意味着企业需“孤注一掷”,将“注”押在同一客户身上,其中风险可想而知。尤其像新陆精密这种九成营收均来自于苹果产业链的公司,几乎“ALL IN”全部身家于苹果公司,这对于企业议价能力和抗风险能力都有极大影响。

事实上,从新陆精密的毛利率上就不难瞥出一些端倪。报告期内,公司主营业务的综合毛利率分别为63.20%、61.37%、65.13%和57.70%,整体来看,存在波动,便是由于精密工装治具业务销量的变化引起的。

据公司在招股书给出的解释,2019年该业务销量大幅减少77.82%,相关车间生产规模效应降低,单位产品分摊的固定成本较多,致毛利率出现下滑;2020年毛利率出现好转是由于该项业务销量回升,相关车间的生产规模效应和生产效率恢复,毛利率提升。

由此来看,新陆精密已经形成被苹果公司“牵着鼻子走”的局面,再考虑到未来原材料价格出现大幅波动的可能,议价能力偏弱的新陆精密,毛利率恐怕很难维持稳定。

不仅如此,如若未来苹果公司及其产业链厂商调整采购策略,或者在产品外观设计和功能特性方面做出改变,公司不能及时作出研发和生产调整,都会对公司经营业绩产生重大影响。此外,由于其主营产品并非苹果核心零部件,因此不排除存在被踢出苹果产业链的风险,届时公司全线业务都将面临重大调整,而其如果成功上市,二级市场投资者的经济利益也很难得到保障。

“戴维斯双杀”之下

业务风险犹存

值得注意的是,近年来,在芯片短缺的背景下,苹果的供应链危机持续发酵,并且由于2021年“限电”等政策影响,相关苹果供应厂商也曾短期停工,导致了零部件交货时间的延迟。此后,由于中美贸易摩擦,相关公司存在被列入实体“清单”的可能性,因此,这些公司估值也遭遇了下杀。

危机传导至产业链后,一众A股“果链”公司也随之出现了业绩危机,其中被称为“果链三巨头”的立讯精密、蓝思科技、歌尔股份便出现业绩不佳,股价大跌的情况。

由于成长不及预期,“果链”便遭遇了来自估值和业绩的“戴维斯双杀”。对此,有消息称,苹果选择牺牲其他产品关键零部件供给,优先保障iPhone13系列产品的生产,而这无疑将在产业链中产生传导效应,影响相关公司业绩。

值得一提的是,2021年有30余家国内供应商被踢出苹果产业链,这说明,成为苹果供应商并不意味着高枕无忧,还要不断进行自主研发,以绝对的技术实力实现独立,在市场中站稳脚跟。要知道,即便是实力雄厚的英特尔,也在苹果自研M系列芯片下遭遇了弃用,而这些无疑都为那些重度依赖苹果链条的公司敲响警钟。

对于新陆精密来说,其主要产品是键帽生产治具整体解决方案,并针对苹果电脑的键帽后制程生产,为其设计开发了一套键帽生产治具整体解决方案,助力苹果公司实现键帽后制程的全自动化生产。

不过,键帽并非苹果的核心零部件,新陆精密可以自称为苹果公司及其产业链的“核心供应商”,但并不是“核心零部件的供应商”,一词之差,差之千里。在国内产业链厂商中,大部分企业从事的都是低端产品业务,产品结构较为单一,无法形成企业独有的竞争力,这会直接降低企业在同行业中的竞争力,形成可替代性较高的局面。

并且,“孤注一掷”押注键帽业务本身也存在很高风险,虽然新陆精密选择将业务重点向大客户倾斜的方式来提升经营规模,但却无法达到苹果核心产品的内核,从长期来看,实施多领域布局、降低连带风险或是公司亟须思考的问题,只有降低自身对苹果供应链的依赖,才是解决“受制于人”的最佳方法。

产品疑似存在质量问题

研发重视程度不足

除了受制于苹果产业链外,新陆精密的产品质量也疑似存在不小问题。

《红周刊》注意到,在苹果官方社区、黑猫投诉平台、社交网站上对于键帽质量问题的投诉较多,其中包括MacBook键帽松动甚至自动脱落、键帽翘起划伤屏幕、键帽裂开、掉色、油渍严重、卡钩损坏等,还有不少用户因键帽防尘等问题频频出现“卡键”现象。

新陆精密在招股书中披露,公司的键帽生产治具整体解决方案是由2015年开始为苹果公司全系列MacBook键盘的键帽生产提供服务的,其还表示:“公司创新性地设计出一套键帽生产治具整体解决方案,由精密模具、键帽生产治具和非标自动化设备整合而成,涵盖从模具开发及生产,到治具设计及生产,再到以自研、生产的设备对治具进行热熔绑定以及解熔再利用的整体解决方案,助力苹果公司键帽后制程实现了全自动化生产。”可见,MacBook系列电脑的键帽问题与新陆精密密切相关。

而键帽生产治具整体解决方案作为新陆精密的第一大主营业务,在2018年至2020年的营收占比分别达到60.19%、78.34%、69.44%,是公司第一大收入来源,可以见得该项业务对于新陆精密总体收入的影响巨大。

产品质量是企业经营之本,一旦产品质量出了问题,可能会导致客户的信任危机,影响后续订单的承接。因此,对于产品质量问题的频发,公司应加大研发投入,优化改进产品设计方案,提高产品质量,不过从新陆精密披露的数据来看,研发似乎并没有受到太多重视。

招股书数据显示,报告期内,新陆精密的研发费用分别为661.01万元、709.33万元、842.04万元和495.01万元,分别占当期营业收入比例的3.98%、5.86%、3.50%和4.67%,投入费用和研发占比均较低。

研发投入跟不上,很多问题就很难解决,新陆精密的键帽生产不良率较高,其不在研发上下功夫却“甩锅”给人工流程。

据招股书介绍,键帽的生产流程一般包括前制程(注塑)和后制程工序,其中,键帽后制程生产传统工艺中,组装、移载、拆键、检测、贴标打包等生产工序一般由人工执行。

其在招股书中表示,人工组装和拆键无法如机器一般完成绝对标准化的操作,污染键帽表面或损坏键帽卡钩时有发生,且键帽不良情形分布弥散,工程人员无法通过归纳总结改善不良。此外,人工执行效率无法与机器媲美,键帽喷漆前暴露于非洁净空气中的时间较长,空气中的微小颗粒物附着于键帽表面难以在喷漆前去除干净,导致键帽生产不良率较高。

如此看来,新陆精密似乎深知自身问题产生的原因,但面对核心产品不良率较高的瓶颈问题,新陆精密非但没有积极设法解决,态度还如此“佛系”,实在令人担忧。

Copyright @ 2001-2013 www.cnfl.com.cn All Rights Reserved

中国经济贸易网 版权所有