资管新规落地后的影响到底有多大?近期银行理财产品的市场表现不仅给投资者上了一课,也考验着银行理财子公司投资管理产品的能力。从市场表现来看,由于近期的“股债双杀”,一向被视为“稳健、刚兑、不亏损”的银行理财产品,竟然出现了大面积的亏损“破净”。

根据wind的统计数据,截止到3月25日,在28000多只银行理财产品中,有超过2100只产品的净值小于1。也就是说,这些产品均处于亏损状态。且其中有近60只产品的净值低于0.95,即亏损幅度超过5%。这让一直将银行理财产品视为“无风险产品”的投资者觉得难以接受。然而,如果从资管新规的落地以来的情况来看,银行理财产品的“破净”已经成为常态化。

从资管新规开始落地以来,银行理财产品破净、亏损的话题就多次的引起热议。早在2020年6月,部分银行理财产品开始从“成本法”改用“市价法”计算产品净值时,就曾出现过“破净、亏损”的情况,此前从未亏损的稳健性理财产品净值纷纷跌到1以下,引起了很多投资者的投诉。

然而,对于这些破净、亏损的产品却需要区别对待。第一种是权益类产品,这类产品从产品属性来说与公募基金相似,风险等级以及底层资产等都可以视为基金市场中的混合或股票类的基金。

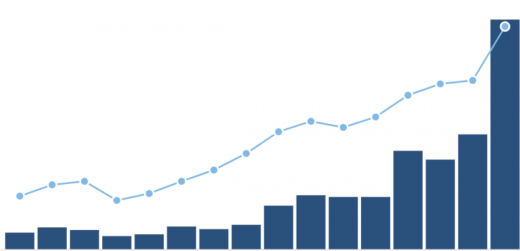

从以下图某股份制银行理财子公司某只产品净值表现来看,这类开放性的净值产品波动大,适用的风险等级高。该产品在2021年2月5日成立,在成立后近一年的时间内,亏损近20%,与同期沪深300指数跌幅为24%相类似。无论是产品定位还是产品投向、业绩表现都与市场中其他权益类产品并无二致。这类产品多数为开放型产品,净值真实体现了所投资产的市场价值,当投资者难以忍受产品净值的大幅度下跌时,部分会选择卖出止损。

而除了这类出现较大幅度净值下跌的产品外,另一种固收类产品也更值得投资者关注。这类产品多数亏损幅度较小,大多在3%甚至1%以内,净值波动也较小,产品底层资产为债券类资产,这种产品的破净亏损,我们暂且称之为“假亏损”。当然,所谓“假亏损”并非是说这种产品亏损是假的,而是由于估值方面的不同,导致产品净值在封闭期出现的“亏损”。

从这类产品的投资标的来看,基本为固收类产品,底层资产以国债或金融债为主。投资的债券“赚了多少钱”,主要体现在净值的波动上,在不考虑复利、杠杆等计算的基础上,每日基金净值的计算必须体现持有债券“利息收益”、“资本利得”两方面的收益情况:

利息收益是根据票息收益进行单日折算;

资本利得则根据二级市场债券价格的涨跌,每日进行计算。即便产品管理人不一定每天都交易债券,但是其所持有的债券依然会根据二级市场的价格进行公允价值的计算。正因为如此,哪怕基金没有交易债券,债券基金净值每个交易日都可能存在涨跌。

具体举例来看,假设理财产品的管理人(如银行理财子公司等)募集到资金100万元,购买一个债券组合,价值为100万,该组合综合票面利率3.65%,持有债券后开始获得债券利息,管理人可以通过将债券进行融资(如7天质押融资),年化融资成本为1.825%,融来的资金再用于购买债券,债券再融资……,如此往复,假设综合杠杆率为2(一般来讲比2 要低得多,此处为便于计算),并最后持有票面3.65%的债券组合。融资到期后,产品管理人将持有的债券卖掉,价格为100.1万,并归还所融资金和成本。若以1年计,则:

收益=债券票息+杠杆率×(债券票息-融资成本)+债券价差(即资本利得)

=(100×3.65%+2×(3.65%-1.825%)×100)/365×7+100.1-100)=0.24

其中0.07为票息,另外0.07为加杠杆产生的收益,0.1为买卖债券的价差。

然而,这仅仅是理想的情况,当利率下行时,债券市场价格上升,融资成本下降,无论是资本利得还是加杠杆,都会产生正的收益。

但是当利率上行时,债券市场价格则会下跌,融资成本上升,杠杆效应减弱甚至为0。此时,如果该产品成立时间较短,累计的票息收益较少,不足以弥补债券市场价格下跌产生的亏损,则会出现收益为负的情况,也就是说,理财出现了“本金亏损”。也正是本文开头提到“假亏损”的现象。究其原因,债券市场价格虽然出现涨跌,但产品策略为持有至到期并收到本息和,价格的变化并不影响产品到期的收益。

因此,如上所述,此时的理财产品展示的仍然是市场价格,如果不在此时进行债券买卖,仍然为“账面亏损”。

而从产品的实际运作来看,这类产品的债权持有策略都是持有至到期,且由于所投资债券的安全性(如国债等),其产品收益在买入时就已经确定,因此这些“账面亏损”在产品到期时,多数都可以抹平,实现收益转正。

作者的一位朋友目前就经历着这种困境。长期以来,他都是银行理财产品的忠实用户,同时对银行客户经理推荐的基金、保险、信托产品也都多有购买,应该说对投资中的风险认识并不低。自从信托产品出现很多“暴雷”事件后,他就将金融资产中的大部分投资在了银行的理财产品中,并将其视为风险低、收益也不高的“安全资产”,因此当这些被客户经理宣传为“风险较低”的产品出现亏损时,也就格外让人难以接受。

同时,除了这种出现亏损的产品外,还有另外一些没有亏损、但却远远没有达到业绩比较基准的产品,数量也在大幅度的增长。部分理财子公司发售的产品,以4%左右的年化收益率作为业绩基准,但在产品开放时,却出现年化收益率仅为2%左右的情况,收益率甚至不如货币基金或者银行存款。

如果说理财产品的业绩低于比较基准还可以让投资者暂时忍受,但出现亏损时,就已经超出了理财产品用户的“心理底线”,作者前述的这位朋友就是如此。部分产品在开放时,跌幅超过3%的,都被其坚决地赎回。那么对于投资者而言,面对银行理财产品“亏损”常态化的者这种情况,到底要如何是好?

首先对于机构而言,要加大对投资者风险情况的告知。从“原油宝”事件以后,投资在选择投资基金或其它权益类产品时,多数银行客户经理都会对客户以更明确的风险提示,但从作者了解到以及亲历的理财产品购买流程中,显然不及其它产品的南风险提示。这种情况或许与不同银行不同客户经理有所区别,但对理财产品风险的提示显著不如其它权益类产品是比较普遍的情况。银行理财产品因其本身投向,相比公募基金或其他权益产品确实风险更低,但正因为此,理财产品的投资者也多数为风险偏好更低的用户,对风险也更加敏感。就如作者那位购买理财产品的朋友,将固收类的理财产品作为“保本类”产品进行资产配置,显然不妥。银行也理应对这些风险偏好更低的投资者进行更加明确的风险提示,以及更详细的投资者教育。

其次更重要的在于投资者的教育。投资向来是“买者自负”,但是由于多年的理财产品刚兑,导致国内最大规模的理财产品,长期以来都被大多数的投资者视为“无风险理财产品”,过往即便出现个别产品的亏损,银行出于自身品牌声誉的开考虑,也会对投资者进行相应的弥补,也进而导致理财投资者无法接受产品亏损的情况出现。但在理财产品净值化,产品净值每日波动的情况下,净值破净显然是常态化的事情。银行也理应做好真正的投资顾问,为这些风险偏好更低的投资者做好顾问服务,帮助其一起成长。

最后,还是要注重资产的分散配置。这或许是一个老生常谈的话题,然而投资历来是知易行难,谁都知道长期投资极大概率会赚钱,亏钱的概率很小,然而能够一直持有一只基金的人却少之又少。资产配置不能帮助你暴涨,但却能帮助你子在市场暴跌时不会同样暴跌。同时也要厘清不同理财产品的性质,固收产品固然风险小,但若将其当做能够保本类的产品进行配置,显然并不恰当。

本文由“苏宁金融研究院”原创,作者为苏宁金融研究院研究员黄大智。

Copyright @ 2001-2013 www.cnfl.com.cn All Rights Reserved

中国经济贸易网 版权所有