随着业绩预告的披露,A股市场迎来了2022年电力股的一场业绩“爆雷”。1月7日,上海电力发布的业绩预告显示,预计2021年年度实现归属于上市公司股东的净亏损在17.85亿元至19.85亿元之间。金融投资报记者注意到,受煤价大涨的影响,除上海电力外,还有多家电力公司去年下半年巨亏。

煤价大幅上涨导致亏损

业绩预告显示,由于上海电力2021年收购了盐城远中能源有限公司100%股权和盐城经济技术开发区抱日新能源科技有限公司100%股权,涉及同一控制下的企业合并,公司对上年同期财务数据进行了追溯调整。

经财务部门初步测算,上海电力预计2021年实现归属于上市公司股东的净利润为-19.85亿元到-17.85亿元之间,与上年同期相比,将减少26.74亿元到28.74亿元。同时,公司预计2021年公司归属于上市公司股东的扣除非经常性损益的净利润为-20.37亿元到-18.37亿元之间,与上年同期相比,将减少26.50亿元到28.50亿元。

对于亏损原因,上海电力表示,2021年煤炭价格持续大幅上涨,煤价大幅攀升且达到历史高位,导致公司所属燃煤电厂普遍亏损。公司全年累计煤折标煤单价约1097元/吨(不含税),较去年同比增加442元/吨(不含税),同比增幅达67%,增加公司全年燃料成本约53亿元。

Wind数据显示,2021年动力煤价格呈现出一路上涨态势,价格在10月底一度逼近2600元/吨。而在2017年至2020年上半年,动力煤价格维持在500-650 元/吨的价格区间。截止2022年1月7日,动力煤价位报830元/吨。

1月7日,浙能动力也发布业绩预告称,预计公司2021年实现归母净利润为-7.6亿元到-11.4亿元,上年同期是盈利60.86亿元;同时,公司预计2021年扣除非经常性损益的归母净利润为-11.6亿元到-15.4亿元,上年同期盈利59.13亿元。Wind数据显示,2021年前三季度,公司实现营业收入504.11亿元,同比增长36.63%;归母净利润为22.61亿元,同比下滑56.59%。其中,公司第三季度单季亏损为2.15亿元。

此前,金山股份在1月5日公告称,因煤价大涨导致发电、供热成本出现倒挂,预计2021年归属于上市公司股东的净利润为-18亿元到-20.38亿元。

上海电力股价跌近三成

值得一提的是,致使上海电力2021年业绩亏损爆雷的原因不止一个。根据公司于2021年12月28日披露的公告,计提资产减值准备、核销应收款项信用减值损失事项,将减少公司2021年合并口径利润总额约7.7亿元,减少归属于母公司净利润约6.21亿元。

根据公告,上海电力2021年计提资产减值准备主要涉及上海电力哈密宣力燃气发电有限公司(简称:哈密公司)。据了解,哈密公司机组投产后,因净化设备无法正常运行等原因,未能形成有效产能;且由于连续两年亏损且经营指标等与可研差距较大,项目运行经济性差,未达预期,公司在2020年计提了资产减值准备4.25亿元。同时,针对设备无法正常运行等原因,2021年外部专家组对哈密公司进行现场调研后分析得出“停止两套9E联合循环机组运行发电,另行处置”的结论;根据评估机构出具的减值测试报告,哈密公司拟计提资产组减值准备不超过3.01亿元。由此可见,哈密公司投产不顺在2020年、2021年累计造成超7亿元的资产减值。

同时,上海电力罗泾燃机发电厂(简称:罗泾电厂)两套9E联合循环机组租赁给哈密公司,根据外部专家组对哈密公司现场调研后的结论,哈密公司2021年起不再向罗泾电厂租赁该资产。根据评估机构出具的减值测试报告,罗泾电厂拟计提资产减值准备不超过2.82亿元。

上海电力的非公开发行股票事项也遭遇变数,并遭到大股东减持。2021年12月27日,公司接到长江电力通知,拟不再认购定增。随后,上海电力定增对象由国家电投集团、长江电力两家公司调整为国家电投集团一家,发行股票数量由不超过3.62亿股调整为不超过2亿股,募集金额调减10亿元至12.31亿元。2021年12月31日,上海电力还发布公告称,长江电力于2021年12月30日累计减持上海电力股份6310.95万股,占公司总股本的2.41%,持股比例将从16.13%减少至13.71%。

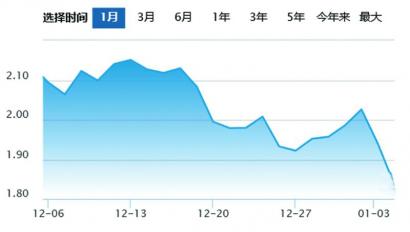

二级市场上,上海电力股价在2021年下半年涨幅超过85%,并于12月24日达到高点16.68元。而经历上述定增变动、大股东减持、业绩爆雷后,截止1月10日收盘,公司股价报收12.01元,仅10个交易日时间股价已自高点跌去28%。

Copyright @ 2001-2013 www.cnfl.com.cn All Rights Reserved

中国经济贸易网 版权所有