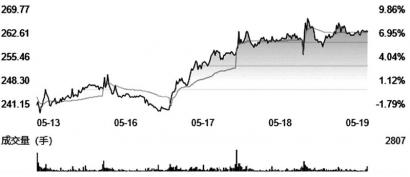

就在这样一个行业背景下,迪士尼公司一季度环比增加了790万个迪士尼流媒体平台的订阅者,流媒体订阅者总人数为2.05亿,已经非常接近奈飞的2.21亿人了。迪士尼的季度营收同比增长23%至192亿美元,半年的营收同比增长29%至410亿美元;季度经营利润同比增长50%至37亿美元,半年经营利润同比增长83%至69亿美元。迪士尼旗下的所有流媒体平台订阅人数全部大幅增加。

从表1我们可以看到,每个平台的订阅人数同比都有显著增加。其中,Hulu是由迪士尼控股,康卡斯特参股的一个美国订阅流媒体服务频道,创立于2007年10月,提供ABC、NBC、FX网络等渠道的电影与电视剧,并制作部分原创内容。迪士尼出色的订阅人数增加让市场为之一振,股价在盘后上涨达到3%。

但是,细心的投资者会发现,过了半小时,电话会议开完后,迪士尼却下跌了2%。这是为什么呢?

在电话会议中,迪士尼的管理层表示,比起2019年的同一季度,迪士尼主题乐园的人均消费增长了40%,需求非常强劲,且公司管理层在游乐园的经营策略上强调个性化的游客体验。公司重申2024年年底做到2.3亿~2.6亿付费流媒体用户的指引。这一切都是非常正面的信息。

但是,公司管理层预期下季度内容成本投入同比增长9亿美元,并提前结束了一个和奈飞的合同,承担了10亿美元的营收返还(Revenue Reersal),只为这些内容能尽快回到迪士尼的流媒体平台上。用大白话解释,就是迪士尼打算继续和奈飞死磕。“神仙打架”,投资者遭殃,看不到流媒体盈利的前景,投资者们就砸盘。从年初至今,迪士尼已经下跌33%。

四维度看

当前的迪士尼股价或提供长线买点

笔者2020年4月曾在《红周刊》撰文看多迪士尼(《“落难公主”迪士尼迎来“抄底”时刻》),当时迪士尼90美元一股,在一年后便翻倍了。这次迪士尼重新回到100美元的大关,笔者比市场更加乐观一些。主要的逻辑有以下几个:

一是,迪士尼已经“跑出来”了。流媒体/DTC业务转型已经成功。迪士尼的投资者不需要再担心这个公司因为触达客户的渠道老化而被淘汰。事实上,笔者一直就不觉得迪士尼的流媒体转型会有问题。维亚康姆的创始人桑姆纳雷德斯顿曾经说过,“内容为王”。只要有好的内容,好的产品,不愁没有渠道让你去卖。迪士尼成功的DTC转型,再次印证了这句话。

二是,迪士尼和奈飞基本形成了全球流媒体的双寡头格局。查理·芒格曾经说过,当一个市场是双寡头格局,同时市场达到了一定的渗透率后,他和巴菲特的观察是,97%的情况下,这个市场中的两个寡头总能达成一种默契;剩下的3%,则会互掐直到把对方弄死。考虑到奈飞的Reed Hasting和迪斯尼的Bob Chapek都是很理性的管理者,尽管现在看上去剑拔弩张,但随着两个公司的股价都大幅下挫,相信两家公司能扮演好行业领军者的角色,逐渐改良业态,寻找DTC时代的盈利法宝。

三是,即便第二点逻辑没有完全兑现,迪士尼依然有其他的催化剂。迪士尼不是一个完全依赖线上的公司。中国局部疫情导致迪士尼线下乐园的营收受到损伤,但如果我们看全球其他地方的迪士尼主题乐园的火爆程度,就可以窥见疫情清零后放开会有怎样的场景。迪士尼的线下业务如主题乐园、玩具、电影等等,都可以与迪士尼的DTC内容形成共振。

四是,回到价格,如果说迪士尼的DTC还没有跑出来的时候给100美元/股的估值,为什么现在已经跑出来后还给这样的估值呢?

基于以上原因,叠加市场对传媒行业总体悲观的情绪,笔者认为现价的迪士尼,可能是长线投资者的一个不错的介入时点。

Copyright @ 2001-2013 www.cnfl.com.cn All Rights Reserved

中国经济贸易网 版权所有