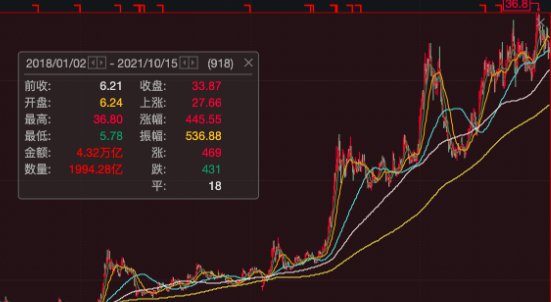

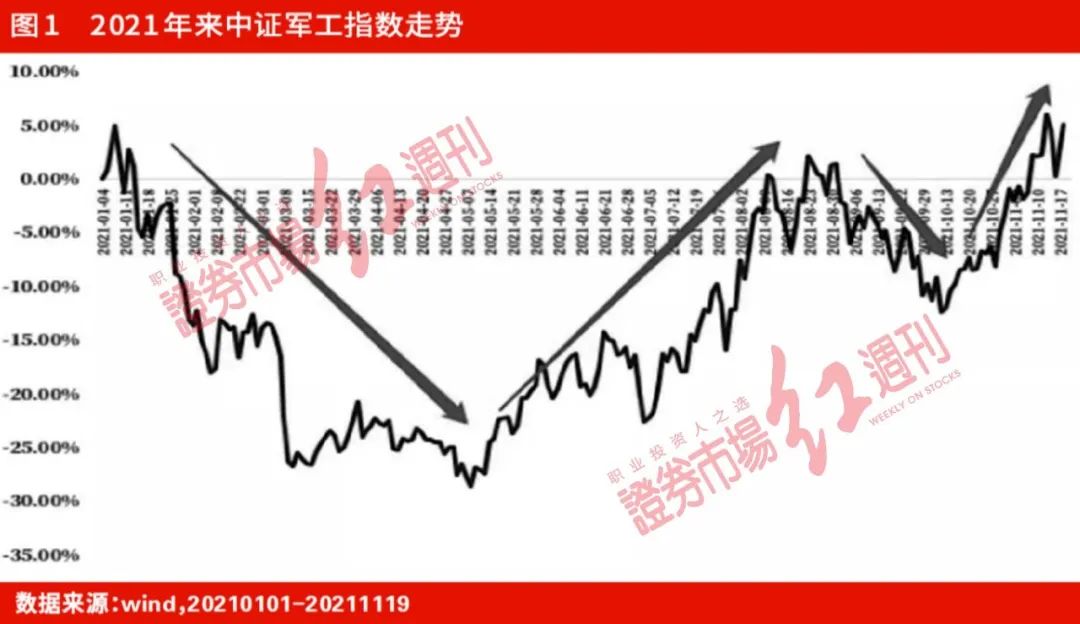

作为去年强势板块,申万国防军工年涨幅57.98%,位居28大行业的第4位。虽然今年出现几次较大波动,但截至12月20日收盘,今年申万国防军工累计涨幅5.42%,位居行业的第14位。回顾2021年,军工板块由“事件驱动型”向“基本面驱动型”成功转型,机构资金愈发关注细分领域景气度、增速水平及持续性。展望明年,板块的逆周期性、长景气比较优势逐步被市场认知,板块的趋势性配置机会或逐步加强,建议在高景气板块中优中选优,重视航空发动机与导弹。

军工板块由“事件驱动”

向“基本面驱动”成功转型

今年军工板块经历了几次较大的波动。年初板块从“十三五”末年的炒预期到“十四五”首年的炒兑现,报表端(年报&一季报)缺乏订单落地明显迹象,叠加风险偏好调整,1月7日至5月10日,申万国防军工一级指数下跌28.83%。

从5月11日至8月31日,申万国防军工一级指数上涨37.85%,其间7月1日至2日,炒主题的资金撤退,板块快速回调,但仅隔一个周末就再次拉升,标志着军工正在由“事件驱动型”向“基本面驱动型”逐步转变,市场开始侧重关注军工行业的业绩增速水平。

10月后,军工板块涨幅较为突出,主要系部分军工上市公司三季报环比数据继续超预期,行业整体前三季度累计增速较高,行业景气度得到进一步验证。

军工和其他行业的一大不同点,是“成本定价机制”,即规定武器装备的利润只能是生产成本的5%,该机制严格限制了军工企业的利润。但2017年前后定价机制进行了改革。鼓励军工企业在保证生产质量的前提下,主动降低生产成本并且释放利润。

定价机制之外,对于武器装备的采购合约的签订,从以前的短约到现在一次性3~5年的长合同,保证了军工企业未来3~5年的利润。

这两点导致军工行业的市场化越做越好,市场化程度的提高,最终反映到资本市场对于这个行业高景气度的看好。

目前,军工仍然属于小市值板块,中信国防军工指数成分股总体市值2.2万亿,占A股总市值不足3%,截至12月20日收盘,A股军工板块千亿市值以上的公司仅有5家,接近千亿市值的公司有两家,700亿至950亿出现明显断档,剩余均在650亿市值以下。军工行业整体市值偏小,高景气必然带来高关注,而产业链配套效率的提升又不会一蹴而就,由此高关注必然带来高波动,基于此投资选股更应强调确定性、高增速、高成长、可持续。

逆周期、长景气比较优势突出

紧抓“两赛道+两环节”

年底,就目前位置来看,资金进入年底冲刺阶段,军工板块波动加大。但军工板块前三季报已经逐步兑现了业绩的高增长,2021年前三季度,军工行业111家上市公司实现营业收入3366.62亿元,同比增长15.52%;实现归母净利润243.50亿元,同比增长36.14%,前三季度业绩增长明显;分季度来看,军工行业21Q3实现营业收入1148.87亿元,同比增长7.24%,实现归母净利润77.56亿元,同比增长14.57%。四季度是军工行业的交付高峰期,全年业绩增速或将得到进一步增强。

Copyright @ 2001-2013 www.cnfl.com.cn All Rights Reserved

中国经济贸易网 版权所有