早在2020年10月16日,北京福元医药股份有限公司(简称:福元医药)便接受上市辅导协议并拟在科创板挂牌。2021年5月,公司申请转板上市,上市辅导登记备案由科创板转为上交所主板。在经过一年多准备后,福元医药最终等来了上会一刻,3月31日公司将接受发审委的检验。

大幅扩产被指随意

本次福元医药IPO拟募资17.37亿元投入三个项目,其中高精尖药品产业化建设项目(一期)将对公司现有产能进行明显扩产。

招股书显示,福元医药高精尖药品产业化建设项目拟分两期建设,其中一期项目拟投入资金约93184万元,主要建设内容为高精尖药品的扩产及研发中心建设等内容。发行人拟以本次公开发行募集资金93100万元用于一期项目建设。本项目拟利用公司现有的技术基础及管理优势,通过新建厂房及增加生产线,扩大公司产品产能,满产后将形成约590000万片/粒药品制剂的年生产能力。

从福元医药主要产品产能情况来看,药品制剂产品中的片剂、软膏剂、乳膏剂、凝胶剂、软胶囊剂、溶液剂、糖浆剂、酊剂、喷雾剂、硬胶囊剂等多种剂型,现有产能为170000万片/粒。简单计算发现,福元医药IPO扩产项目在投产后,将对现有产能进行超3倍的扩大。如此大幅扩产,市场能否承接?公司是否能有效销售?这都还是未知数。

值得一提的是,福元医药大幅扩产背后,部分产品产能却存在不小程度的闲置情况。选取2020年完整年度公司披露的产能利用率来看,溶液剂、糖浆剂、酊剂、喷雾剂产能利用率为85.85%,软胶囊剂为74.36%,硬胶囊剂产能利用率则仅为64.41%。

在福元医药目前产能利用率明显不饱和背景下,还进行超3倍的大幅扩产遭到业内广泛质疑。有市场人士指出,公司多数产品销量增长缓慢,应对市场需求,公司完全可以通过提高产能利用率。而此次IPO意对现有产能进行大幅扩产过于随意,恐将形成更大的闲置产能。其背后给公司带来的折旧、管理等费用的激增,或将对业绩形成明显的负面打击。

研发投入原地踏步

“研究与开发活动是医药企业创新的必经过程,是企业的核心竞争力,其重要性不可替代。”福元医药在招股书中如此表述。

诚然,在国内外巨大竞争压力之下,高研发是重要的突破口之一。就国内来看,作为仿制药生产和使用大国,我国仿制药低水平仿制、重复开发现象严重,很多仿制药的批文数量达几十甚至上百个,竞争较为激烈。在国际市场上,面临对新药研发成功率和回报率下降的趋势,越来越多的原研药公司涉足仿制药领域,仿制药已成为国际制药企业应对竞争的重要手段,导致仿制药领域竞争加剧。

对于国内外市场的激烈竞争,福元医药表示,仿制药领域竞争不断加剧,对公司创新能力要求进一步提高。如果公司不能及时有效地应对市场竞争,将可能因行业竞争加剧导致增长放缓、市场份额下降,并最终影响公司盈利能力连续性和稳定性。

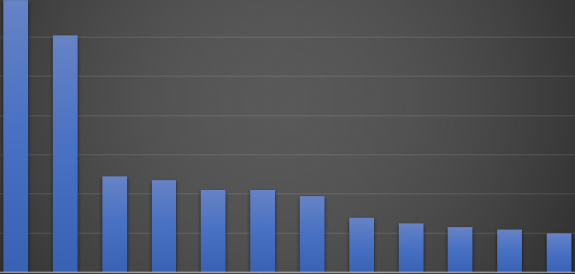

虽然对市场竞争有清晰认识,也指出创新对企业核心竞争力的重要性,但从实际投入来看,福元医药却不愿向前多走一步。2018年-2021年上半年,福元医药发费用分别为1.42亿元、1.71亿元、1.4亿元、0.8亿元。可见,在2019年短暂增加研发投入后,2020年公司在研发投入上却明显下滑,费用支出还不及2018年水平;同时,研发投入占比也同比下滑1.51个百分点至5.56%。

从同行可比上市公司看,2020年双鹭药业研发投入占比高达27.39%,苑东生物也达到了16.69%。南新制药、润都股份虽然研发投入占比也为个位数,但也达到了9.93%、8.18%,明显高于福元医药。激烈的市场竞争,下滑的研发投入,福元医药在行业中竞争力是否会逐渐下降还有待观察。(本报记者 林珂)

Copyright @ 2001-2013 www.cnfl.com.cn All Rights Reserved

中国经济贸易网 版权所有