日前,证监会发布《证券公司科创板股票做市交易业务试点规定(征求意见稿)》 (下称 《做市规定》),并向社会公开征求意见。显然,《做市规定》的出台,是监管部门在科创板已实施集合竞价交易的情形下,拟再引入做市商机制。但这真的有必要吗?

科创板拟引入做市商机制并非无“章”可循。2019年年初发布的《关于在上海证券交易所设立科创板并试点注册制的实施意见》中就已明确提出,科创板将在竞价交易基础上,待条件成熟时引入做市商机制。科创板首批公司于2019年7月22日挂牌,距今已近两年半时间,此时出台《做市规定》似乎亦在情理之中。

《做市规定》涉及的内容主要包括做市商准入条件、准入程序、做市券源安排、内部管控、风险监测监控、监管执法等六个方面。可谓面面俱到。比如在准入条件方面,相关券商须满足最近12个月净资本持续不低于100亿元,以及最近三年分类评级在A类A级(含)以上两项条件。这样的门槛其实并不低,客观上也将众多中小券商排除在做市商之外,这类券商也难分食到科创板做市交易的一杯羹。

事实上,A股市场对于做市商机制并不陌生。像新三板引入做市商机制就已有七年时间,而且,三板做市指数更是成为反映新三板二级市场表现的重要指数,也成为众多新三板投资者作出投资决策时的重要参考。由此可见,做市商机制是有其存在的作用与意义的。

但新三板市场毕竟不是沪深股市。一来投资新三板是有一定的门槛的,像中小投资者就被排除在外了。二来新三板中虽然不乏有潜力的好公司,但不成熟的公司,暗藏巨大风险的公司也并不少见。相对于沪深股市,新三板流通性缺乏,交易也不活跃。新三板引入做市商机制的目的,主要为增强市场流动性,提高活跃度。因此,在新三板引入做市商机制不仅是可行的,也是非常有必要的。

尽管目前新三板挂牌公司接近7000家,也远远多于沪深股市挂牌的上市公司数量,但两者显然又是不可同日而语的,这对于科创板而言同样如此。证监会拟在科创板引入做市商机制,其目的同样是出于流动性与活跃度方面的考量,但科创板其实并不存在流通性不足与活跃度低的问题。

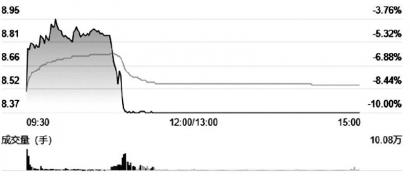

以1月10日交易为例。当天换手率达到或超过1%的科创板公司就高达324家,占比85.49%。换手率最高的上市公司为国芯科技,换手率高达37.38%,另有多达20家上市公司换手率超过10%。因此,从活跃度看,科创板完全不输其他板块。

尽管科创板也存在某些上市公司交投不活跃等方面的问题,但只发生在少数上市公司身上,且主要是由其质地与科创板设置的门槛决定的。质地一般的上市公司交投不活跃,这在其他板块也较为常见,根本不值得大惊小怪。此外,由于科创板设置了50万元的门槛,也将众多投资者挡在了科创板的大门之外,这也是导致科创板某些个股交投不活跃不可忽视的重要因素。

个人以为,在科创板引入做市商机制并没有多大的必要。一方面,目前科创板规模已不算小。像挂牌公司数量已达379家,总股本1219.66亿股,流通股本达416.28亿股。而且,随着挂牌公司的增加,其规模也将进一步扩张。更多新公司的挂牌,有望为科创板引来更多资金的加盟。

另一方面,引入做市商机制,相关券商将成为交易主体,以其自有资金和证券与投资者进行交易。作为做市商,逐利才是券商的目的。因此,不能排除券商在做市交易过程中,出于自身利益最大化方面的考虑,催生出诸如利益输送、内幕交易、操纵市场等方面的违法违规行为,进而损害投资者与市场的利益。

此外,引入做市商机制虽然会有助于平抑市场波动、增加市场活跃度,但也可能会导致助涨助跌现象的发生,并进一步加剧市场的波动。如此将无形中会放大市场的投资风险,同样会损害到投资者的利益。

Copyright @ 2001-2013 www.cnfl.com.cn All Rights Reserved

中国经济贸易网 版权所有