在各种复杂因素影响下,包括中国资本市场在内的全球主要资本市场今年以来都出现了大幅调整。目前,A股市场整体估值已下移到2020年3月、2018年年底的水平。其中,消费、医药等领域的部分核心资产估值也回到2020年3月份的水平。

就当下市场所处阶段和投资机会而言,有知名投资人近日向《红周刊》表示,地缘政治冲突、疫情、人民币贬值等因素连续冲击市场情绪,致使市场恐慌过度,但就优质资产而言其实是创造了良好的投资机遇。

上述机构人士指出,要注意那些“控表”能力强大的上市公司,因为这些公司具备穿越周期、穿越牛熊的能力,它们每一次的回调都是上车机会。

市场估值与历史低位相差约10%

二季度是经济恢复情况验证阶段

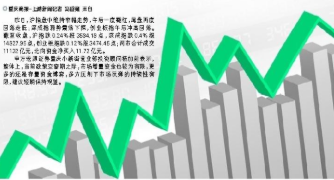

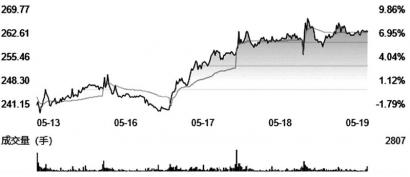

在市场的连连调整之下,市场整体估值水平持续在低位运行。据Wind数据显示,截至5月19日,上证指数估值为12.05倍;深证为26.72倍,创业板为47.54倍,科创50为40.09倍。这些指数对比去年底均有较大回撤,其中,创业板估值相较于去年底的63.25倍降幅24.84%(见图1)。

在机构人士看来,当前的估值水平已极具吸引力。卓铸投资基金经理王卓向《红周刊》表示,“当前的估值水平一定程度上已经反映了市场对于经济预期的担忧,另外,包括各种不确定因素,比如国内相关产业政策以及海外地缘政治、美国对中概股的打压等。多种不确定性因素叠加,对上市公司经营面造成了很大不确定性,从而导致目前市场出现较大程度的估值下移。”

在天风证券首席策略分析师刘晨明看来,目前市场估值的性价比优势已经愈发凸显。“从上证、深证、创业板来看,它们的估值状态都在接近2020年3月、2018年年底,与历史低位大概只有10%的差距。估值优势已经出现。”

世诚投资创始人、首席投资官陈家琳进一步表示,与美股相比,A股市场确实具有一定估值优势,并且值得一提的是,A股和美股还处于不同的估值周期。其中,美股的估值还处在向下的趋势中,这个趋势还没有结束,绝对估值水平目前还在历史平均水平之上。A股的绝对估值水平已经低于历史平均水平,甚至有些板块和个股的估值已经逼近历史极值。在经过磨底阶段之后,A股估值向上提升的可能性远远超过进一步下探的概率。

而最近几个交易日的市场表现似乎在验证上述投资人的判断。数据显示,4月27日-5月19日,上证指数、深证成指和创业板指分别收涨8.86%、11.23%和11.54%,科创50大涨19.62%。

对此,王卓指出,市场止跌筑底的主要原因在于市场的估值因素。“止跌反弹很大程度上在于技术性的‘超跌’。对于市场最大的不确定性因素——疫情,目前一些相应的维稳政策不断出台,对于市场树立信心会在一定程度上产生促进作用。此外,随着市场中的悲观预期逐渐释放,市场很有可能会‘否极泰来’,也正所谓利空出尽是利好。”

刘晨明进一步指出,“经济的恢复预期有赖于疫情的进一步好转,以及房地产、基建等支柱产业稳增长的支撑,而这些都会体现在中长期企业贷款上。所以,后期我们重点关注的一个因素是中长期企业贷款,当中长期企业贷款增速提升,意味着经济恢复预期增强。我们认为,二季度可能会处于一个验证阶段,乐观预期,中长期企业贷款在三季度可能会出现明显增加。”

市场对人民币贬值因素反映充分

扰动已近尾声

在市场悲观情绪中,除了疫情因素,人民币贬值因素也受到很多关注。自4月下旬以来,人民币对美元汇率有较大调整,中间价已回到2020年9月的水平,而当时人民币处于升值当中。

据相关研究发现,自1980年以来,美元升值周期在6年左右,贬值周期在10年左右;升值周期对应美国经济在全球经济中的强势时期——无论是经济保持增长还是经济危机后复苏,贬值周期则刚好相反。但无论升值或贬值,美股市场短期表现虽然会受其影响,但长期则一直是在走牛。

那么,人民币升值和贬值周期会对A股造成什么样的影响?

对此,王卓向《红周刊》表示,“汇率是经济基本面的反映,当经济处于一个繁荣周期的时候,货币会相对强势,反之,货币表现会相对弱势。只有经济企稳,人民币才具备企稳的前提条件,而只有当经济企稳,股市也将会因此受益。所以,汇率以及A股的表现主要体现为经济的结果。美国的生产、生活目前已经基本恢复常态,叠加此前两年为疫情释放的流动性因素以及经济恢复较好,所以货币表现相对强势。从货币政策角度来看,我国为了减轻国内经济压力,目前正处于增加流动性的周期,与美国收缩流动性相反,所以人民币兑美元贬值是一个正常现象。”

陈家琳也表示,“对于人民币汇率近期的贬值,我们并不担心。从短期来看,人民币贬值确实会引起北上资金的流动等,会给市场带来一定的不确定性。但从长期的统计数据来看,人民币贬值与北上的流向以及A股的市场表现相关性不强。并且参与A股市场的资金大多是国内资金,海外资金只占很小一部分,即使回流也不会全部出去,据我们了解,依然有部分长期资金因为看重A股的长期投资价值而继续持有。”

在人民币贬值周期同步,中美国债利率开启了历史上第四轮倒挂周期,如以截至2022年4月29日的数据显示,中美2年期国债收益率倒挂32.25BP。对此,刘晨明表示,“这次美联储无论在加息以及缩表上,几乎都是过去20年当中最激进的一次。所以,这就导致了非常强的美元流动性收缩的预期和未来实质性的美元流动性的收缩。体现在资产价格上,即中美利差的收窄、倒挂,美元的升值和人民币汇率的贬值以及股票市场的下跌,这背后的一个核心要素就是美联储快速收缩流动性。”

刘晨明进一步向《红周刊》分析,“无论美元流动性收缩的边际变化以及汇率贬值,对A股市场影响的最大的压力主要体现在第二季度,第三季度的影响会不断减小。从下半年来看,这些影响因素将会逐步缓解,因为下半年将迎来美国中期选举,在中期选举之前,我认为,美联储不会有更加激进的动作。所以第三季度将很难出现美元流动性收缩、汇率贬值以及中美利差倒挂等加剧的情况出现。”

“市场底”成形是一个过程

百亿私募正在增仓中

在各种关键扰动因素在二季度反映充分之际,“市场底”也将逐步确认。北京的一家知名私募基金经理判断,现在市场进入“估值底”是可以确认的,但“市场底”并不是一蹴而就的,会经过反复验证。同时,他表示,这可以通过沪深两市的成交量变化进行观察。“一般情况下,当市场出现反转的时候,就是场内的人在谨慎卖出、场外的人谨慎买入的时候,就是成交量也是最低的时候,这代表恐慌的情绪已经宣泄完全。比如2019年1月4日,上证指数创下了近四年的低点2440.91点,而在这一天的前一个交易日(当年1月2日),沪深两市的成交额仅为2227.06亿元,为2019年以来的最低值。”

而据《红周刊》梳理,今年以来沪深两市的成交量波动较为剧烈,其中在5月9日创下年内新低6716.54亿元,在5月6日和5月13日的成交量分别为7599.00亿元和7576.57亿元,由低到高排序分别为年内的第四名和第三位。由于目前在交易的股票相对2019年初增加了近1300只,沪深两市的成交量自然也很难达到2019年初的低点,但从最近几个交易日成交量的变化来看,“市场底”正在越来越近。(见图2)

或是基于这样的判断,该私募基金经理向《红周刊》坦言,最近确实大比例的增加了仓位。“今年以来我管理的产品大部分处于空仓的状态,因此,在我们公司所有基金经理中是惟一一个录得正收益的。不过,在最近几个交易日,我将大部分产品提到了五六成的仓位,我很少会这么大胆,就是因为现在很多前期看好的品种都便宜了,确实是不错的布局时机。”

王卓则表示,其目前基本是满仓状态。“满仓与我们一以贯之的投资策略有很大关系,而不是绝对的抄底现在的行情。我们会将市场比作一门生意去考量,市场的价格就是估值与股价,在目前的市场估值状态下,我们投入资金已经具有了明显的成本优势,所以,我认为当前已经不需要再继续悲观。”

王卓同时表示,即便今年以来市场出现了较大幅度调整,但其并未刻意减仓以规避调整。“今年整个市场的调整更多是‘偶发性’因素居多,比如俄乌冲突、突然加剧的疫情等,所以,在这种局面下,我们不可能在这些偶发事件尚未发生前,或股价还未因此出现下跌时就能够采取相对措施。而当股价因此出现调整之后,这些因素已经在市场中应验,再去对冲或者看空,已经于事无补。而对于一些具有长期投资价值的公司,它们未来的表现也很难受到这些‘偶发性’因素的长时间扰动。”

而私募排排网最新数据显示,截至4月29日,股票私募最新仓位指数为71.78%,仓位超过八成的私募占比49.9%,仓位在五成至八成的占比26.23%,仓位低于五成的占比为23.87%。其中,仓位低于两成的占比仅为6.59%。分规模来看,大规模股票私募仓位最高,如百亿股票私募最新仓位指数为77.71%,较最低的二十亿规模股票私募高出10.56%。

Copyright @ 2001-2013 www.cnfl.com.cn All Rights Reserved

中国经济贸易网 版权所有