在今年以来以多元化战略为目的的并购大降99%之际,上市公司跨界新能源产业链的势头强劲,包括海螺水泥、正邦科技、金刚玻璃、新筑股份和江苏阳光等公司大举布局新能源。

“做水泥的”“养猪的”这类公司与新能源行业距离较远,有的公司更是因此收到监管层问询函,要求其说明建设光伏新能源全产业链项目的可实现性和投资风险?武汉科技大学金融证券研究所所长董登新指出,“这其实是反映了一些企业短视、投机的心态,即使并购成功,同质化的决策也很容易导致产能过剩。”

多元化并购大降九成

跨界新能源热情不减

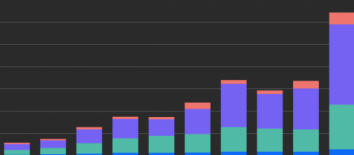

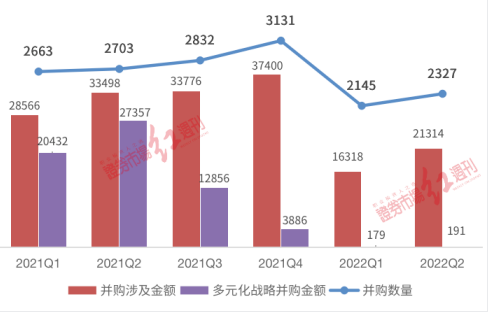

据Wind统计,在今年第一季度和第二季度以来(截至6月23日,下同),包括进行中、完成、失败等进度在内的并购数量分别有2145起和2327起,涉及金额分别为16318.42亿元和21314.42亿元,而在去年同期,并购数量分别有2663起和2703起,涉及金额分别为28565.94亿元和33498.02亿元。对比来看,今年以来,与上市公司相关的并购数量及规模均明显减少。其中,以多元化战略为目的的并购变化最为明显,其在今年第一季度和第二季度以来涉及的金额分别为179.32亿元和190.59亿元,分别同比减少99.12%和99.30%。

图1:近2年并购数量/金额变化情况(单位:起,亿元)

数据来源:Wind

对此,武汉科技大学金融证券研究所所长董登新对《红周刊》表示,这实际上并不是并购减少了,而应该是有序监管的结果。“我们知道,资本市场的并购是产业整合,是上市公司做大做强的一个重要的通道。但从过去经验来看,并购大多表现为短炒、对赌、玩杠杆,甚至包括利益输送,这使得并购市场乱象丛生,尤其是在2015年~2017年达到了一个非常巅峰的时期。资本的无序扩张造成了资本市场的混乱,同时也对实体经济造成了很大冲击。不过,经过了最近几年的整顿,整个并购市场基本上有序化、规范化了。”

董登新同时指出,“现在我们的管理层实际上是在大力鼓励并购的,但为什么并购市场却不见起色?这主要是因为我们要的是健康的并购,就是企业并购应该是有长远战略考虑的,包括延长产业链、构建产业集群、做大做强主业等,尤其是在研发创新的能力提升方面,通过并购要有明显的成效。并购既要考虑宏观层面上的国家利益、产业政策,同时也要考虑投资者(中小股东)的长远利益,并购并不是掏空上市公司、转移资产。也因此,现在的并购门槛变高了,所以并购市场反而不那么活跃了。”

在并购潮降温之下,跨界布局新能源产业链的并购却热度不减。目前,包括正邦科技、金刚玻璃、新筑股份和江苏阳光等养猪的、做纺织的公司均宣布跨界新能源产业链(表1)。

这种跨界对这些公司股价有刺激作用,以“养猪大户”正邦科技为例,公司在6月18日公告与国家电投签署了《“碳中和”综合智慧能源项目合作协议书》,公告后的首个交易日(6月20日),正邦科技股价涨停。但在接下来的几个交易日,正邦科技股价转而下行,目前与公告前的收盘价对比甚至有所下滑。

对于上述公司的跨界,董登新认为,“正常的并购主要有两种形式:一是规模或者体量比较大的集团公司进行跨界并购,因为它有多元化经营的必要;二是规模或者体量比较小的、主业单一的公司,它的并购应该是进行产业整合,通过产业链的兼并做大做强主业。如果主业比较单一的公司去搞跨界并购,它的成本风险是非常大的,往往失败率很高。现在小公司跨界并购(新能源)的扎堆效应,应该说是意识到了高科技的重要性,但这其实是反映了一些企业短视、投机的心态,即使并购成功,同质化的决策也很容易导致产能过剩,最终的结局一定是行业大洗牌,带来新一轮社会资源的闲置和浪费。”

新筑股份亏损收购晟天新能源

即便成功也难改善公司基本面

主营为桥梁功能部件、轨道交通业务的新筑股份,是积极向新能源产业链跨界转型的上市公司之一。据新筑股份公告显示,公司拟向控股股东四川发展支付现金购买其持有的晟天新能源51.60%的股权。本次交易完成后,晟天新能源将成为公司的控股子公司。据晟天新能源官网介绍,公司位于四川天府新区,自成立以来致力于开发适宜地区丰富的太阳能等可再生能源,也因此,新筑股份将新增新能源发电业务。

对此,新筑股份表示,“公司盈利能力较弱。通过本次交易,将注入盈利能力较强、发展前景广阔的光伏优质资产,改善上市公司的经营状况。”

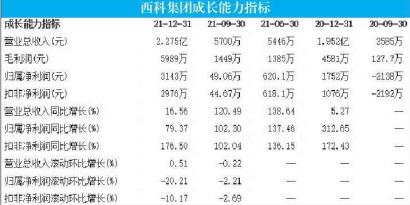

实际上,新筑股份正长期处于经营不善的困境。据《红周刊》梳理,新筑股份自2010年上市以来至今,合计有四个年度亏损,其中于2021年交了一份最差成绩单,公司实现营业收入和归母净利润分别为12.49亿元和-2.86亿元,分别同比下滑46.67%和578.99%。新筑股份解释称,主要是因为报告期内轨道交通产业订单减少、营业收入减少,营业利润相应减少。

Copyright @ 2001-2013 www.cnfl.com.cn All Rights Reserved

中国经济贸易网 版权所有