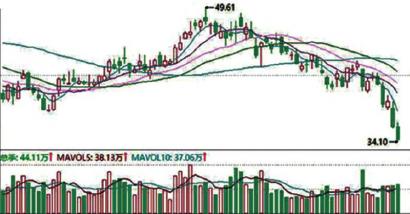

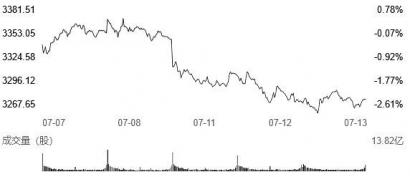

上证指数五日分时图

7月13日,A股市场震荡反弹,结束前期连续3日的下跌行情,创业板领涨。

盘面显示,A股市场早盘低迷,创业板指一度跌逾1%,随后三大指数探底回升,悉数翻红。午后大盘维持震荡走势,创业板指盘中最高涨超2%。截至收盘,上证指数微涨0.09%,报 3284.29 点,深成指涨0.56%,报12508.89点,创指涨1.63%,报2746.86点。沪深两市全天成交9423亿元。板块方面,风电设备、充电桩、光伏逆变器、虚拟电厂、光伏设备等板块涨幅靠前;钒电池、银行、半导体、保险、CRO、医药、非金属材料等板块跌幅较大。个股方面,沪深两市涨多跌少,3380只个股上涨。

在经历了3个交易日的调整后,新能源赛道股全天表现强势。具体来看,宁德时代大涨7%,成交额达129亿元,居两市首位,天齐锂业、比亚迪股价也由跌转升,成交双双破百亿,在两市个股成交额中列第二和第三位。储能领域同样表现强势,宝馨科技5连板,天顺风能、恒润股份、亚玛顿等多股涨停。光伏方面,白马龙头隆基绿能上涨4.5%,全日成交约57亿元。

Wind数据显示,北向资金午后单边加速离场,全天净卖出68.74亿元,早盘仅净卖出逾1亿元。日内沪股通净卖出37.84亿元,深股通净卖出30.9亿元。北向资金近三日连续减仓累计超120亿元。

巨丰财经认为,市场延续近期调整格局,行业板块再现局部轮动,消费、建筑局部走强,科技、金融盘中分化,新老基建受到市场热炒。从热点板块表现来看,建筑、地产、消费等行业受到市场青睐,相关板块拉升带动市场反弹,但市场整体依旧呈现出较大分歧,金融、周期、科技板块的回落抑制市场反弹。短期来看,市场弱势调整格局延续,后市仍存在调整可能,因此,在操作策略上,建议投资者以观望、防御为主,待市场重新企稳后再寻找新的低吸机会。

国金证券表示,近期市场反弹趋势有所减弱,指数呈现一定滞涨特征,换手率也有所下降。4月底以来的市场反弹主要驱动力来自国内疫情的缓和以及疫情防控政策的边际优化;与此同时,5月-6月逆周期政策密集出台,情绪修复是这一轮反弹的核心因素。但在当前时点,驱动情绪修复进一步改善的力量边际减弱,叠加中报披露期以及全球大类资产波动加大,A股短期风险偏好仍存一定扰动。短期反弹或有波折,中期趋势反转,新高可期。市场处在中期底部,宏观政策不存在阻力,业绩底就在二季度,行业估值存在性价比。国金证券认为,下半年A股或迎景气成长和消费共舞,不排除创新高可能。(本报记者 刘庆华)

Copyright @ 2001-2013 www.cnfl.com.cn All Rights Reserved

中国经济贸易网 版权所有