告别“躺赚”时代,银行理财表现如何?银行业理财登记托管中心最新数据显示,截至2021年底,银行理财市场规模达到29万亿元,同比增长12.14%;全年累计新发理财产品4.76万只,募集资金122.19万亿元,为投资者创造收益近1万亿元。

分析人士认为,在资管行业打破刚兑的背景下,银行理财实现较为平稳的产品收益,是银行理财投资者数量再创新高的主要原因之一,“通过发行低风险产品、降低起售门槛等方式,理财市场正逐渐吸引更多有保守投资需求的投资者进入。”

投资者数量达8130万

2021年是资管新规过渡期收官之年。银行业理财登记托管中心《中国银行业理财市场年度报告(2021年)》(以下简称《年报》)显示,在资管新规确立的主动化、净值化的监管导向下,银行理财业务过渡期整改任务基本完成,整体符合预期。

具体来看,截至2021年底,保本理财产品规模已由资管新规发布时的4万亿元压降至零;净值型产品存续余额 26.96 万亿元,占比92.97%,较资管新规发布前增加 23.89 万亿元;同业理财降至541亿元,较资管新规发布前下降97.52%;绝大部分银行如期完成理财存量整改计划,为银行理财业务健康发展奠定坚实基础。

与此同时,在资管行业打破刚兑的背景下,银行理财以其长期稳健的资金供给渠道、专业优质的资产管理能力、丰富多元的产品设计创新等优势,实现较为平稳的产品收益,推动银行理财投资者数量再创新高。

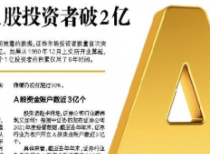

截至2021年底,持有理财产品的投资者数量达8130万个,创历史新高,同比增长95.31%。其中个人投资者仍占绝对主力,数量占比高达99.23%。资管新规发布以来,理财产品已累计为投资者创造收益3.61万亿元,其中2021年创造收益近1万亿元。2021年各月度,理财产品加权平均年化收益率最高为3.97%、最低为2.29%,收益率波动相对平稳。

中低风险产品受青睐

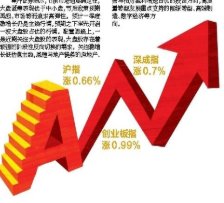

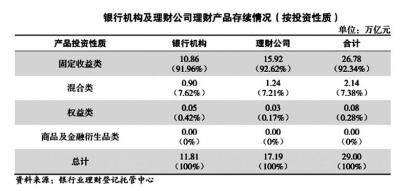

从产品结构来看,2021年,固定收益类理财产品仍为主力,存续规模及占比呈上升趋势。《年报》显示,截至2021年底,固定收益类理财产品存续余额为26.78万亿元,同比增长22.80%,占全部理财产品存续余额的92.34%。

同时,混合类理财产品存续余额 为 2.14 万 亿 元 , 同 比 下 降46.13%,占全部理财产品存续余额的7.38%;权益类理财产品存续余额为809亿元,同比增长1.09%,占全部理财产品存续余额的0.28%;商品及金融衍生品类理财产品规模较小,为18亿元。

国盛证券报告认为,混合类和权益类理财规模有所缩减,或与2021年下半年股票市场有一定波动,且投资风格分化有关,以大盘蓝筹为主的沪深300指数降幅超过5%,未来对于权益投资投研体系的搭建和经验积累或仍需 一定时间。

从投资者偏好来看,净值型、中低风险和T+0产品更受偏爱。其中,截至2021年底,净值型理财产品投资者数量占比达到99.06%,较去年同期增加约10个百分点。同时,投资者仍主要持有风险等级为一级(低)风险和二级(中低)风险的理财产品,投资者数量占比分别为40.90%和49.14%。“通过发行低风险产品、降低起售门槛等方式,理财市场正逐渐吸引更多有保守投资需求的投资者进入。”《年报》指出。

中小银行代销成趋势

在分析人士看来,银行理财市场稳步扩容、各项转型持续推进完善,也反映了财富管理赛道前景广阔。面对这条赛道,银行理财市场亦逐渐迎来新格局。其中,理财公司作为银行展业的重要部门,也是各大行财富战略的核心。

2018年12月至今,监管部门坚持“成熟一家,批准一家”的原则,已批准29家理财公司筹建,其中24家获批开业。《年报》显示,截至2021年底,“洁净起步”的理财公司产品存续规模占全市场的比例近六成,已发展成为理财市场重要的机构类型。同时,部分中小银行不再发行理财产品,而是通过产品代销继续参与理财业务,理财市场已呈现出以理财公司为主、银行机构为辅的格局。

从发行机构情况来看,截至2021年底,有存续产品的21家理财公司均与代销机构开展了合作,代销产品余额共计17.07万亿元。具剔除母行代销的情况,截至2021年底,共有97家银行机构代销了理财公司发行的理财产品,代销余额1.60万亿元。代销机构中城商行的机构数量最多(为88家),股份制银行代销理财公司产品的余额最大(余额占比60%),同一家销售机构最多同时代销 13家理财公司发行的理财产品。

“越来越多的中小银行选择通过代销业务继续参与理财市场,充分发挥自身在客户资源、销售渠道等方面的独特优势,打造具备自身特色的理财产品‘超市’,逐渐成为理财产品代销的重要力量。”《年报》指出。(本报记者 吉雪娇)

Copyright @ 2001-2013 www.cnfl.com.cn All Rights Reserved

中国经济贸易网 版权所有