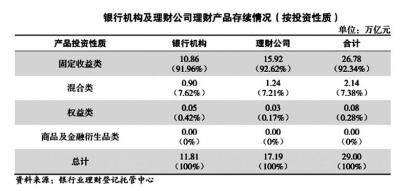

个人所得税的扣除应基于所在城市的水平。如果它属于直辖市、省会(首府)城市或国家计划中指定的城市,扣除租金比抵押更划算。在其他城市,扣除抵押贷款比扣除租金更划算。

根据《个人所得税特别附加扣除暂行办法》:

在住房贷款利息的扣除方面,新的个人所得税规定,第一笔住房贷款的利息费用,按照实际发生贷款利息当年每月1000元的标准额度扣除,扣除期限最长不超过240个月。纳税人只能享受首次住房贷款利息扣除一次。

有三个限制标准:第一套,扣除金额1000元,期限240个月。

关于住房租金的规定:纳税人在主要工作城市没有自有住房的,其住房租金费用可以按照以下标准扣除:

(1) 直辖市、省会城市、计划单列市和国务院确定的其他城市的扣除标准为每月1500元;

(二)除第一名单所列城市外,户籍人口在100万以上的城市从每月1100元的标准中扣除。本市户籍人口不足100万的本市,标准为每月800元。

两个限制:地区和扣除金额。

房贷和租房哪个申报专项扣税好

虽然租金和抵押都可以申报个人所得税的特别扣除,但只有两种选择之一,纳税人通常选择申报更高的金额。

1.租房

租房每月最高扣除1200元,但根据居住城市分为三个等级:直辖市、省会城市、计划单列市和国务院确定的其他城市每月扣除1200元;2.市区户籍人口超过100万,每月1000元。3.市区户籍人口不超过100万,每月800元。

而且扣款没有时间限制。如果你一直在租房,你可以随时扣除。

为了享受租房减免,纳税人及其配偶必须在主要工作地点租房,而不是租房,所得税可以从租金支出中扣除。如果夫妻住在一起,只有一方可以申报;如果丈夫和妻子在不同的城市工作,并分别租房,双方可以申报扣除额。

2.住房贷款

住房贷款利息支出扣除标准为每月1000元,最高扣除期限为240个月,即20年。

无论纳税人及其配偶是婚前买房还是婚后共同买房,只要他们享有该房屋的第一按揭利率,他们就可以申报扣除。申报方式可由一方申报,即100%扣减;也可以由双方声明,即双方各扣50%。

结论:单从扣除金额来看,最高的扣除水平是租房扣除额较高,且没有扣除期,这比住房贷款扣除额更具成本效益。至于具体的选择,仍由纳税人根据自己的实际情况来决定。

房贷和租房能同时抵扣个税吗

个人所得税不能同时从住房贷款和租金中扣除。纳税人及其配偶在一个纳税年度内不能同时享受住房贷款利息和住房租金的特别附加扣除。

《个人所得税特别附加扣除暂行办法》第二十条规定,纳税人及其配偶不得在一个纳税年度内同时享受住房贷款利息和住房租金的特别附加扣除。

第二十五条纳税人首次享受特别附加扣减时,应当向扣缴义务人或者税务机关提交特别附加扣减的相关信息

Copyright @ 2001-2013 www.cnfl.com.cn All Rights Reserved

中国经济贸易网 版权所有