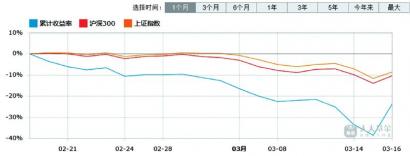

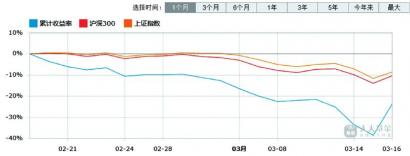

3月以来A股指数出现加速回落走势,短期最大跌幅超过13%,而个股却普遍出现深幅回调,不少个股出现三成,甚至四成的短期跌幅。不仅如此,不少行业龙头在本周开始加速下跌,如招商银行一度录得最大周跌幅纪录,万科跌破四年新低、中国平安历史罕见地跌破净资产……

“超跌”就是最大的利好

“超跌就是最大的利好,因为这些龙头品种很多都是机构重仓,他们肯定也会想办法。如果你的成本能比机构还低,怕什么?”在不少业内人士看来,这些龙头个股录得巨大的跌幅之后,一旦大盘企稳赚钱效应回升,超跌反弹行情也将一触即发。实际上,周三A股V型反转,也是因为券商和部分龙头品种率先反弹。随着近期大盘低位震荡回升,已经有很多超跌股已开始蠢蠢欲动。

“短期跌幅过大的个股也存在一定超跌反弹的交易性机会。但考虑到目前上市后公司家数偏多,市场难以出现全线上涨,建议投资者还是以细分龙头作为投资首选。”接受记者采访的分析师表示:“在目前市场环境中,仅有小部分资金活跃在短期强势股当中,多数资金已开始选择观望。从投资角度来看,部分优质的个股短期超跌,容易获得资金关注,反弹空间也相对较大。随着2021年年报的逐步披露,不少个股依旧保持着稳定的业绩增长水平,动态市盈率并不高。而这类个股由于市场风格向大盘股转换后出现大幅下挫,明显被市场错杀。机会总是在下跌中产生,短线被错杀的个股,往往在出现较大跌幅后迎来的超跌反弹也十分给力。不论是被套大资金的自救,还是抄底资金介入,都会推动股价出现一波反弹。在业绩持续增长,短期无重大利空等前提条件下,跌幅越大的个股往往反弹动能也越充足。”

选择被“错杀”的龙头

对于如何选择超跌个股,有分析人士认为,那些基本面没有太大变化、但从前期高点处快速回落的品种,就是后面重点关注的对象。在经过快速下跌阶段后,大盘已在新的区间进入震荡筑底阶段,个股告别非理性下跌。在此背景之下,后市投资者可重点关注严重超跌的个股。

个股选择上,建议投资者从景气度较高的行业中寻找龙头布局。首先是跌幅较大,其次是在下跌过程中没有形成抵抗性平台的个股。需要提出的是,在市场增量资金有限,存量资金博弈阶段,市场难以出全面上涨行情。而在结构性行情中,个股超跌反弹的出现,也会更集中于某些个股中。除跌幅问题外,投资者还需要注意个股的估值问题。考虑到自身成长性,以及近期回调估值的明显回落,不少低估值的成长股已出现明显的安全边际,同时也容易在反弹中获得资金关注,弹性相对较好。建议投资者综合考虑多方面因素逢低布局行业龙头。

潜力股精选

宁德时代(300750)锂电池龙头 阶段跌幅25%

公司2021年四季度业绩预告归母净利润中值环增130%大超市场预期,公司在加速折旧情况下,仍具备超强盈利能力。不仅仅来自提前锁定原材料而具备一定低价原材料库存,更多来自超强的供应链管理能力、规模化生产以及持续的技术进步。2021年公司产量达到150-160gwh,同比增长超过160%。预计2022年上半年宁德动力电池毛利率基本保持20%左右,2022年二季度碳酸锂价格高位稳定,且年中后部分材料价格松动,叠加公司技术和规模化优势,我们预计2022年下半年公司动力电池盈利水平有望迎来拐点。东吴证券指出,考虑到2022年仍为全球电动车销量大年,叠加储能持续大幅增长,我们预计2022年全球动力+储能电池需求700-800gwh,同比增长超过70%。2022年LG公司收入指引同比14%增长,松下三星产能受限,我们预计公司总体出货量有望达到300gwh,其中储能50gwh,动力250gwh,持续翻番以上增长。且全球装机市占率将进一步提升至超过35%,增长弹性远超海外电池企业。

北方华创(002371)

公司预计2021年归属于上市公司股东的净利润盈利93962.83万元-120809.35万元,同比增长75%-125。业绩的高速增长既反映半导体行业景气度持续高昂,又体现出公司平台化发展的优势地位难撼。同时公司利润增速显著高于收入增速,体现出高端半导体设备批量出货带来的边际利润凸显。东北证券指出,公司前三季度研发费用率14.07%,同比上升6.20个百分点。我国半导体产业面对复杂的国际局势,自立自强尤为迫切。公司作为半导体设备技术攻坚的中坚力量,大力投入研发,方有望实现关键“卡脖子”设备的技术突破。公司拥有PVD、刻蚀、热处理、CVD等多种半导体前道设备平台,同时延伸技术至面板、LED、光伏等泛半导体领域。面对国内半导体设备自主化的迫切需求,公司通过制度变革,股权激励,增发扩产等举措,有望抓住难得发展机遇,实现快速成长。看好北方华创能攻克更多半导体关键设备技术,抓住国内半导体产业自主化的迫切需求,实现快速成长。

中芯国际(688981)

公司受下游需求旺盛,收入创出新高,利润率持续提升。2021年半导体制造行业量价齐升,公司8大主要代工平台竞争力凸显,高压驱动、MCU、超低功耗逻辑、特殊存储器几大品类收入快速增长,引领收入高增速。先进工艺方面,公司FINFET和28nm稳步推进,逻辑、射频、低功耗等产品平台服务于智能手机、数字电视、机顶盒、路由器、WiFi等智能家居和消费电子场景,产能利用率持续满载,产出效率不断提高。2021年公司盈利能力亦有上佳表现,四季度毛利率达35%,环比上升1.9%,同比上升17%,达到历史新高。民生证券指出,展望2022年,公司认为电车、中高端模拟IC等增量市场仍存在结构性缺口,产能供给将持续紧张,射频、MCU、电源管理等需求将持续旺盛。公司预期 2022 年一季度收入环比增长15-17%,达118-120亿元,毛利率继续提升至36-38%,全年毛利率亦将高于2021年。看好公司作为国内晶圆代工厂龙头的业内领先地位,公司将持续受益于下游需求的高速增长。

歌尔股份(002241)

公司预计2021年1月至12月归属于上市公司股东的净利润盈利 424353.08 万元-452833.16万元,同比增长49%–59%。公司拟分拆控股子公司歌尔微电子股份有限公司至深交所创业板上市。得益于下游客户需求的快速上升、产品应用领域的持续拓展,歌尔微近两年实现了经营规模的快速增长,并逐步成为MEMS领域全球领先的企业之一。开源证券指出,公司在AR、VR领域已有超过五年以上的研发积累,仍然持续不断投入并巩固技术、制造能力,2021年三季度资本开支达到25.1亿元。同时,公司参与客户新项目研发,在考虑订单确定性与项目回收期的基础上,积极地进行资本开支与产能扩张。下游VR产品正在形成新的阵营,国外看Facebook,国内看字节跳动或将引领“内容+硬件”的新阵营,公司有望灵活应对国内及北美客户的定位差异,在消费电子硬件制造端发挥零整协同的业务优势,VR/ AR、手表等有望迎来收获期。

招商银行(600036)

公司3.0模式即以“大财富管理+数字化运营+开放融合的组织模式”为代表的差异化竞争模式。大财富管理是业务阵地,“财富管理+资产管理+投资银行”,一端以财富管理吸收资金形成新的零售业务模式,另一端以投行业务作为服务企业的新型对公模式,从而打通新型零售与新型对公。东北证券指出,大财富管理业务的发展带来了公司与其他银行之间的分化。业绩方面,大财富管理沿着“中收→低成本结算存款→新型业务模式”的路径不断深化;估值方面,大财富管理板块和金融科技板块对公司估值形成有效支撑;同时,资产进一步变“轻”,周期性弱化,推动对公司的估值由市净率估值切换为市盈率估值。整体来看,大财富管理业务可帮助银行面对时代变革,公司的大财富管理业务具有深厚的护城河,由此带来公司与其他银行产生分化且分化趋势持续加强。公司业绩维持高增,资产质量持续改善,大财富管理带来大量低成本结算存款撑起较强发展潜力。(本报记者 林珂)

Copyright @ 2001-2013 www.cnfl.com.cn All Rights Reserved

中国经济贸易网 版权所有