因此,涪陵榨菜最新一轮提价,若获得零售端的积极响应,那么其今年底和明年的业绩实现较高增长的可能性较高。但若终端反馈消极,其业绩增长可能仅仅是维持当前状态。涪陵榨菜方面曾表示,“本次部分产品调价可能对市场销售有一定的影响,调价对公司未来业绩产生的影响存在不确定性。”

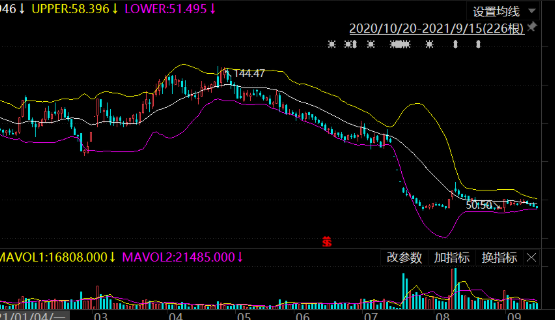

从二级市场来看,涪陵榨菜在宣布涨价后市场反响“冷淡”。据《红周刊》记者梳理,自今年发布产品涨价公告后,涪陵榨菜的股价在接下来的首个交易日触及涨停,但随后便开始震荡整理,自11月16日至12月15日收盘仅微涨1.95%。而之前最近的4次分别是2016年7月、2017年2月、2017年11月和2018年10月,在提价月份之后的一个月,涪陵榨菜的股价涨幅分别为4.52%、1.61%、3.01%和4.36%,普遍高于其当下的市场表现。

对此,北京格雷资产董事长、公司创始人张可兴近期做客《红周刊直播》时曾表示,“今年的调味品之所以出现了涨价潮,主要是因为PPI是在逐渐上升的,几乎所有大宗商品的价格都是在暴涨,必然会导致调味品的一些基础成本如包装材料等上涨。如果企业不进行产品涨价,这个企业很可能出现亏损的情况,所以这些企业会被迫提价。但同时,对于销售来说,涨价会在很大程度上造成消费者的‘二次选择’。因为调味品这种大众消费品各品类的差异并不是很大,我们用哪个牌子其实都没有多大影响,那么,为什么不选择便宜的呢?”

榨菜“顶流”新品遥遥无期

因此,中国食品产业分析师朱丹蓬指出,涪陵榨菜可能遇到了市场扩张瓶颈。“榨菜是酱菜中的一个小品类,成长空间不大,已经触及天花板,而涪陵榨菜作为市场的龙头,市场份额增长有限。”而据涪陵榨菜在《2020年非公开发行A股股票预案》中引用欧睿数据显示(以零售额统计),截至2019年末,涪陵榨菜的市场份额已由2008年的21.28%升至36.41%,比鱼泉、六必居、高福记、味聚特合计的市场份额还大。

当然,涪陵榨菜也在通过产品多元化酝酿新的利润增长点,与萝卜相关的产品就是其中之一。据涪陵榨菜去年年报显示,公司萝卜产品定位为大单品,是品类多元化的首次试水。但在去年公司萝卜产品的营业收入仅为9972.59万元,占当年营业收入的比重仅为4.39%。不仅如此,涪陵榨菜萝卜产品的营业收入还呈现了下滑的趋势。数据显示,在2019年公司萝卜产品的营业收入为11033.57万元,去年同比下滑9.62%。截至今年上半年末,公司萝卜产品的营业收入为4053.47万元,同比下滑27.79%。

与泡菜相关的产品也是如此,虽然自2015年收购四川省惠通食业有限责任公司之后,涪陵榨菜的泡菜收入从0攀升至去年的15381.81万元,但占公司当年营业收入的比重(6.77%)仅比萝卜产品略高。从涪陵榨菜整体收入占比来看,榨菜仍是公司的第一主营产品,在去年占营业收入的比重为86.90%。

此外,涪陵榨菜也曾想进军高端市场,近期热议的天价榨菜(一盒2000元以上)就是其中的典型。但据悉,天价榨菜的主角是“五年沉香”,涪陵榨菜在2009年就申请了外观设计专利,并在2009年实现了“高光时刻”。据涪陵榨菜招股说明书显示,公司在2007年~2008年分别销售礼品菜96.07吨、117.68吨和151.57吨。其中,2009年的平均售价最高为41059.36元/吨(见图3)。也就是说,涪陵榨菜在2009年销售礼品菜收入约有622.34万元,尽管这个收入在公司的总收入中几乎可以忽略不计。

Copyright @ 2001-2013 www.cnfl.com.cn All Rights Reserved

中国经济贸易网 版权所有