禾迈股份,A股最贵新股,一签缴款28万。

股民们中签如中雷,弃购金额高达3.63亿,创下科创板弃购金额新高,同时也刷新A股史上第三弃购纪录。

但万万没有想到的是,禾迈上市首日跳涨,狠狠打脸:

谁是大赢家,谁又是大输家?

禾迈股份:发行价涨了十倍再怎么我也不会亏!

散户投资者:这么离谱的发行价谁爱要谁拿去!

承销商:卧槽!“韭菜”们咋这么聪明了,你们都不接盘那我不亏死。谁知禾迈股份在上市之后股价一度大涨近48%!很多放弃认购禾迈股份的投资者纷纷表示“错过了一个亿”。

散户投资者:“明明上天给了我个赚钱的机会我却没有珍惜,直到失去后才后悔莫及,炒股最痛苦的事莫过于此。如果上天可以给我一个机会再来一次的话,我会禾迈股份说一句:梭哈!”

很显然,禾迈是最大赢家之一,募资55亿,远超预期的5.5亿。钱无处可用,发文要理财45亿,让市场一片哗然。

45亿,按照很低3%的理财产品回报率来算,一年下来1.35个亿,远超2020年全年净利润。现在,中国中小企业累死饿死,禾迈这一波直接躺赢,还做毛线生意。

多数人会把这看做是参与询价的机构投资者对公司以及行业的看好,极少有人会想:这是否会是一场苦心积虑、精心设计的割韭菜游戏?

1、专业定价!?

询价机构给出禾迈老板超10倍的价格,但真的是专业定价吗?

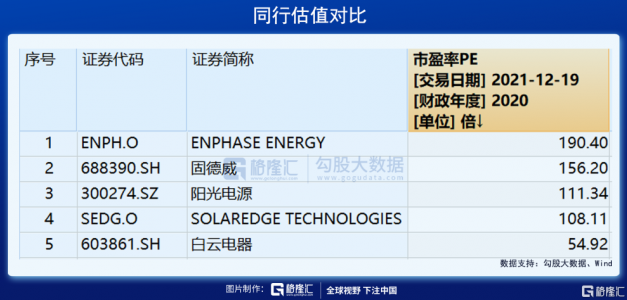

估值方法分两种,一种是相对估值,一种是绝对估值。前者好说,对比同行即可。禾迈发行市盈率PE高达225.94倍,远远超过行业可比公司平均市盈率103.5倍(以12月19日收盘价计算)。这比行业平均高出100%不止,且比国内外上市的光伏龙头们都要高出一大截。如果与电气机械与器材制造业(C38)行业平均51倍PE对比,更是悬殊340%。

绝对估值法,只根据自身来定价。按照股票定价逻辑,现有价值等于未来所有现金流折现之和。简单来说,要有高估值,未来业绩要保持持续高增长,即业绩高成长性以及确定性。那么,禾迈是这样的优秀公司吗?

禾迈主营业务有3部分,微型逆变器、电气成套设备、模块化逆变器。2018年,3大业务分别占比14%、60%、6.5%。2019年变成26%、30%、40%。2021Q3又变为59%、33%、3.2%。

电气成套设备是公司历年营收主心骨,主要产品包括高压系列开关柜、低压系列开关柜和配电柜。但该业务增长并不稳定,2019年负增长23.5%,18—20年三年复合增速仅为8%。并且,电气成套设备行业竞争非常激烈,A股相关上市公司2019年收入超过1万亿,公司市占率不足1%。并且一个不大好的趋势是,电网建设行业规模早开始大幅下滑了。

被公司寄予厚望的模块化逆变器业务,未来将遭遇重大变数。过去的玩法是通过设立控股项目公司参与光伏电站建设,建成后出售项目公司股权来进行模块化逆变器销售。未来,不再骚操作,直接卖产品给下游。

不过,公司自行研发的模块化逆变器与行业主流存在较大差异,且产品成本高以及市场成熟案例少,大规模商用仍然很大不确定性。即便这样的市场,全球逆转器出货量TOP2的阳光电源于今年6月推出模块化产品,直接与公司正面竞争。这块业务萎缩非常快,2019年1.84亿,2020年只有0.48亿,今年前三季度只有0.16亿。

Copyright @ 2001-2013 www.cnfl.com.cn All Rights Reserved

中国经济贸易网 版权所有