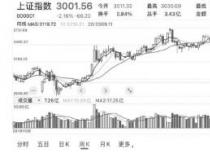

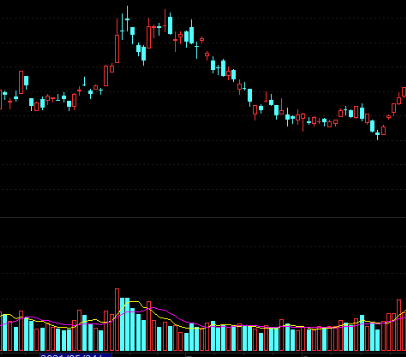

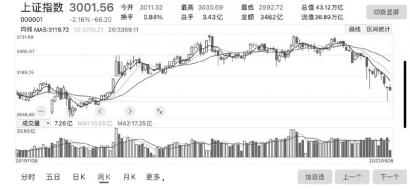

国内疫情反弹以及中美利差收窄是当前市场面临的两大风险因素。近期,上海疫情超预期导致经济下行压力加大,内部需更多宽松政策扶持。而外部美联储启动快速加息和大幅缩表。内松外紧的环境下,中美利差的迅速收窄,资本外流的压力上升。我国货币政策虽“以我为主”但需要“兼顾内外平衡”意味着经济回暖或需更大耐心。考虑到美联储的“快速”缩减资产负债表及大幅加息将在5月开始,而国内针对疫情的动态清零防疫政策尚未出现显著变化。在联储鹰派发声、疫情控制和相关防疫政策偏紧的背景下,市场在5月或将震荡整理。

整体来看,当前市场对于全球流动性收缩、俄乌地缘政治以及国内疫情等问题仍有担忧。考虑到美联储的“快速”缩减资产负债表及大幅加息将在5月开始,而国内针对疫情的动态清零防疫政策尚未出现显著变化。在联储鹰派发声、疫情控制和相关防疫政策偏紧的背景下,市场在5月或将震荡整理。受疫情扰动影响,4月经济下行压力进一步加大。这意味着后续需更多稳增长政策的出台和见效来实现5.5%的经济增长目标。因此,“稳增长”仍将是驱动市场运行的主要逻辑,建议关注银行地产链、新老基建链和大众消费等板块。另外,综合考虑俄乌事件的影响以及大宗商品结构性的供需失衡,我们预计上游周期品种短期内仍具备吸引力。短期内,美债收益率的上行将继续对A股成长风格形成压制,但中长期来看,成长仍具备配置价值。

Copyright @ 2001-2013 www.cnfl.com.cn All Rights Reserved

中国经济贸易网 版权所有