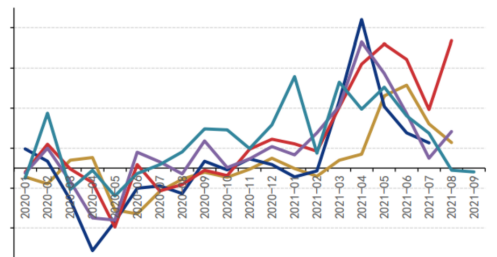

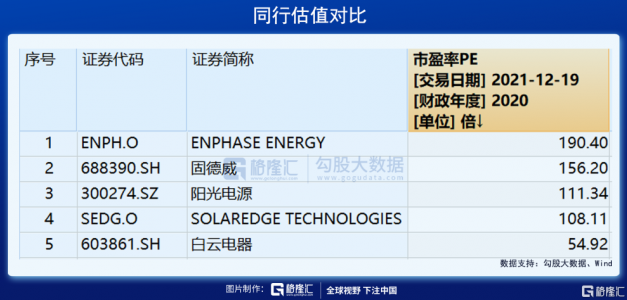

公司微型逆变器业务增长较快。在国内有昱能科技等对手,国外有Enphase、SolarEdge等劲敌。其中,美国公司Enphase全球市占率高达20-25%,而公司市占率约占1%。微型逆变器用于分布式的发电场景,主要市场集中在北美洲和欧洲,累计占比63%。

今年上半年,公司海外业务占比57.3%(2020年占比33%),其中美国业务占13.2%。当前,国内逆变器还受美“301”调查,征收25%关税。如果未来遭遇贸易保护主义抬头以及可能的封锁与制裁,海外业务恐将遭遇滑铁卢。且海外业务均用外币结算,还涉及到汇率风险。

可见,禾迈业绩未来业绩的高增长性与确定性的逻辑并不可靠。对于禾迈,不管是那种估值方法,机构给出225.9倍的绝对高价,恐怕都是离谱的,极其不专业的。

2、资本局?

既然不是专业定价,会不会是机构们抱团抬价,做局割韭菜呢?

据禾迈询价报告,一共有385家网下投资者管理的7760个对象参与配售,报价区间为52.5元/股至798元/股,最终共有235家网下投资者管理的5836个有效报价。其中,南方基金最高报价798元,易方达报价710元,华创、中金报价也在600元以上。

从报价参与度来看,很难看出有机构抱团抬价的动作。但我们不妨先来看看1年之前发生的一个截然相反的现象。

去年年中,科创板开始频频出现“1元发行价”超低价现象,如读客文化发行价仅有1.55元,正元地信发行价为1.97元,在此前后,还有很多科创板企业的上市价是个位数。除了低价,这些企业还有一个共同特征:发行估值对比同行明显偏低。

去年9月,上纬新材以10亿市场压线科创板上市标准,再少一分钱就会导致发行失败,最终PE仅12.83倍,远低于可比上市公司42倍。据统计,共有415名机构投资者参与上纬新材IPO询价,有399家统一报出2.49元的价格,集中度高达96%。

这一出Bug,让市场哗然,质疑机构们联合“坐庄压价”。

据券商中国报道,华南一位券商承销人士称,机构前期对这家公司的估值可能并不理想,申万宏源(主承销商)在初步了解后,预估可能出现发行失败,在周末曾私下给询价机构发送短信,希望机构能适当报出的价格,保证上纬新材发行成功。”

这位券商承销人士称,如果不是主承销商的短信央求机构帮忙,上纬新材肯定发行失败了。就是在这种情况下,不少询价机构处于“帮忙”目的,按照科创板第五套上市后10亿的标准,倒推出最低价2.49元的报价。

后来,上交所科创板自律委明确指出,部分网下投资者在参与新股认购过程中存在“协商报价”的嫌疑,部分主承销商存在未能独立、审慎、规范撰写投资价值研究报告的情形。后来中国证券业协会经对19家网下机构投资者开展联合现场检查,最终做出对19家网下投资者采取自律措施警告。由此,询价机构抱团压价的现象,被证实存在。

Copyright @ 2001-2013 www.cnfl.com.cn All Rights Reserved

中国经济贸易网 版权所有