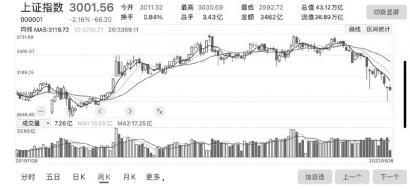

4月份以来A股整体震荡中枢下移,主要受疫情多点散发扰动经济、美联储紧缩预期不断强化、人民币贬值加剧输入性通胀预期、俄乌冲突持续升级等国内外多重因素影响。制造业投资、社零总额、房地产开发投资等增速边际回落,经济进一步承压,4月底的政治局会议维持全年5.5%的GDP增长目标不变,市场信心有所提振。

从一季报业绩层面来看,A股尤其是创业板利润增速承压,赛道股业绩逐渐分化,操作上应重个股轻指数。当前A股一季报基本披露完毕,全A归母净利润同比增长约5%,与21年近19%的增速相比,利润增速承压 明 显 。 其 中 创 业 板 利 润 增速-14.54%大幅落后于沪深主板(非金融)+11.57%,与年初以来创业板调整幅度明显大于主板总体一致。归母净利润(扣非)实现翻倍的个股有648只,多集中在基础化工、电力设备、机械设备、电子行业。

从流动性方面来看,美联储加息对外资情绪面的影响呈现边际递减态势,国内长期增量资金有望加速到来。4月份市场量能持续萎缩的背景下,北上资金单月合计净流入约63亿元,公募基金发行持续低迷。监管层积极出台资金托底政策以引导市场预期,4月26日,证监会发布关于加快推进公募基金行业高质量发展的意见,持续推动保险、理财、信托等各类资管机构提高权益投资实际占比。高层会议再次强调要稳步推进注册制,加快长期资金入市。

后市重点关注财政端发力,近期稳增长政策力度持续加码,重点关注两条结构性主线,第一,稳增长政策力度不断加码下的新老基建板块;第二,受益于政策提振和提价预期的消费板块。

Copyright @ 2001-2013 www.cnfl.com.cn All Rights Reserved

中国经济贸易网 版权所有