笔者认为券商板块是被低估的板块。此前中证协发布的全证券行业公司2021年年度经营数据显示:140 家证券公司实现营业收入5024.10亿元,实现净利润1911.19亿元,分别同比增长 12.03%和21.32%,这也是证券行业连续三年营收净利双双上涨;此外,ROE连续4年稳步上涨至7.4%。可以说,券商板块的估值已经回到2020年初时的低位。

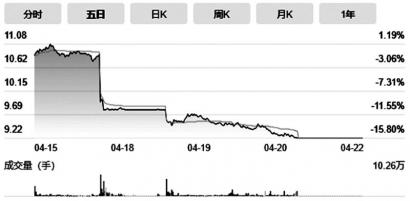

然而,本周一开盘,券商板块集体大挫,东方证券跌停封板,财达证券、国联证券、长城证券、中银证券、华鑫股份、华创阳安、广发证券等多只券商或者券商概念股跌幅超过5%,直接带动股指深幅下行。

而跌停的东方证券被视为券商板块集体走弱的“罪魁祸首”。4月17日晚间,东方证券发布配股发行等公告,将按照每10股配售2.8股的比例向全体股东配售,发行价格为8.46元/股,将于4月21日-4月28日期间停止交易。

根据东方证券介绍,公司配股计划募集资金不超过168亿元,将主要投向三个方向:一是大投行业务资金投入不超过60亿元,包括增强公司股权融资和债券融资的承销能力,以及加大股权投资业务投入。二是大财富管理业务投入不超过60亿元,包括增加融资融券业务投入,积极推动财富管理业务转型,深化与机构客户的合作,提高包括产品代销和种子基金等在内的产品服务能力等。三是增加销售交易业务资金投入30亿元,主要用于固定收益类自营投资业务投入,并在金融衍生品业务和权益类投资等领域扩大投资范围,丰富投资策略。此外,还有10亿元用作补充营运资金。

尽管东方证券每股净资产有8.45元,本次配股定价为每股8.46元,市净率仅1倍,但市场仍然无法释怀。公司2017年增发价为14.21元,以现在的价格看,属于深套的价格。如今又来融资,市场自然不买账。公司 2021 年实现营业收入243.7亿元,归母净利润人民币53.7亿元,分别同比增长5.3%和97.3%;公司ROE9.0%,同比增长4.17个百分点。净利润和ROE水平,均创2016年以来新高。每股收益0.73元,但每股现金流却是负的1.51元。

如果曾经的大牛股东方证券股价继续下挫,其市价与配股价倒挂,那将失去比价优势,于是公司在本周四股价跌至9.22元时宣布停止交易,直至4月29日复牌。在这期间,投资者可以选择配股,也可以选择放弃,如不参与,将面临一定的除权损失。

真是两难选择,但投资者还是会问,东方证券的配股价是不是合理?

同样有此疑问的还体现在最近的新股破发上。据Wind统计,今年3月1日至东方证券跌停的4月18日间,新上市的50只个股中已有33只破发,占比达到66%。4月上市的新股破发率呈现更高的趋势,截至4月18日,月内上市的13只新股中已有超过八成破发。而上周(4月11-15日)上市的7只科创板、创业板新股,已全部破发,跌幅居前的安达智能、冠龙节能、C军信在短短几个交易日内均已跌超20%。

新股破发,原因有多种,既有市场低迷、新股发行太多太密的因素,也有发行市盈率普遍高于23倍以上的情况;而且,大多数发行市盈率高于行业平均PE(静态),也有不少新股本身就是亏损股。可以说,这些股票从上市第一天就成了高估值品种。在一个低迷的股市环境中,首先要杀的恰恰就是高估值,所以,这些具有“先天缺陷”的新股,在如今跌跌不休的市场面前,股价毫无优势可言。

鉴于此,笔者呼吁:管理层应该审时度势,重视新股频频破发和高剂量融资的问题,不能搞竭泽而渔,让市场失去活力死气沉沉。市场应该保持合理而充沛的流动性。如果资金不断被抽离,最后导致部分企业暂缓发行上市,那市场就失去真正的造血功能,那反而得不偿失。

Copyright @ 2001-2013 www.cnfl.com.cn All Rights Reserved

中国经济贸易网 版权所有